TimeInvest starter en serie af blogindlæg, hvor der fokuseres på berømte investorer gennem tiderne. Vi vil ikke kun beskæftige os med de investorer, der har skabt overnormale afkast eller innovative investeringsløsninger; men også dem, som har været udsat for finansmarkedernes ubarmhjertighed og brutalitet. Det første indlæg handler netop om en sådan person: Isaac Newton, opdager af tyngdekraften og fader til kvantificering af himmellegemernes bevægelse. Selv om Newton uomtvisteligt havde en meget høj intelligens, investerede han skæbnesvangert dårligt og kom tæt på personlig ruin.

Isaac Newton – genial videnskabsmand, katastrofal investor

”For indeed the investor’s chief problem – and even his worst enemy – is likely to be himself” (Benjamin Graham, The Intelligent Investor)

Isaac Newton (født 4. januar 1643 og død 31. marts 1727), opdageren af tyngdekraften, anses som en af historiens største videnskabsmænd. Hans banebrydende værk ”Philosophiae Naturalis Principia Mathematica” (Naturfilosofiens matematiske principper) regnes som et af de væsentligste bidrag til videnskabens udvikling. Newton er nok mest kendt for loven om tyngdekraften (historien om æblet, der faldt ned fra træet), men beskrev også matematisk de love, som styrer himmellegemers bevægelse, altså månens bevægelse om jorden og planeternes bevægelse om solen.

Men ligeså genial en videnskabsmand Newton var, ligeså dårlig var han som investor.

Newton deltog aktivt i en af de første og største finansielle bobler i verdenshistorien: The South Sea Bubble.

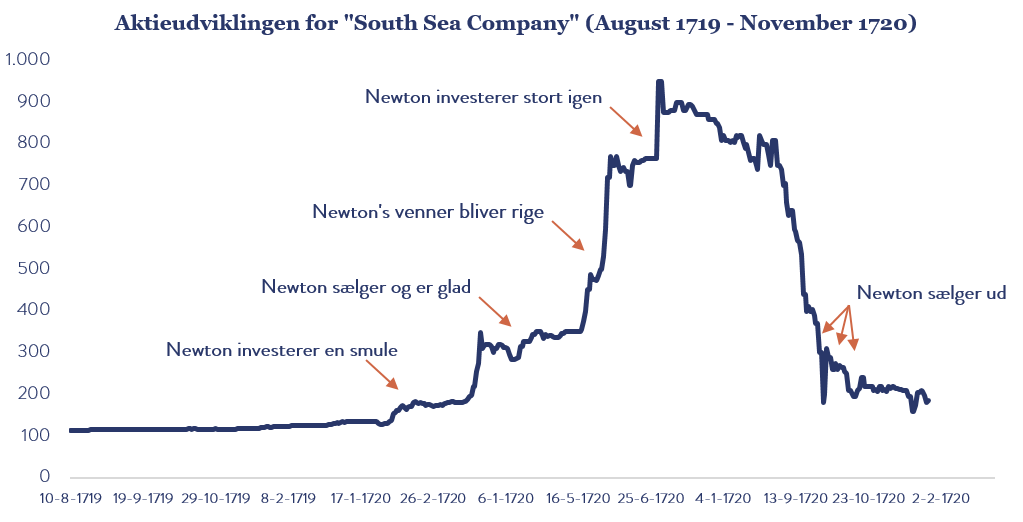

The South Sea Company havde af den engelske regering fået eneret til at drive handel i det spanske Sydamerika (deraf navnet) mod, at selskabet købte størstedelen af den engelske statsgæld, som var anselig grundet omfattende krigsaktiviteter. Euforien omkring vækst- og indtjeningsperspektiverne for selskabet var nærmest grænseløs. Selskabets beskrivelse af deres handelspotentiale er siden blevet kendt som ”de mest ekstravagante rygter”, men faktum er, at de udløste en voldsom spekulation. Aktiekursen steg fra 128 pund i januar 1720 til 175 pund i februar, 330 pund i marts, 550 pund i maj og 880 i juni. Kursen toppede i august på 1.000.

At der ikke var et sundt økonomisk rationale bag kursudviklingen understreges bl.a. af det salgsmateriale, som investorerne modtog. Selskabet fremførte, som et væsentligt argument for at deltage i aktieudvidelsen følgende: Ejer du et selskab med 500 aktier til værdi af 100.000 pund, så er kursen 200. Hvis du så udsteder 2.000 nye aktier til kurs 400, så har selskabet en værdi på 900.000 pund fordelt på 2.500 aktier, så den enkelte aktie har nu en værdi på 360 pund. (Vi lader lige argumentet stå et lille øjeblik ?)

Spekulationsbølgen var til at tage og føle på. Som John Kenneth Galbraith skriver i sin berømte bog, Det store krak 1929: “statsmænd glemte deres politik, sagførere deres retssale, grosserere deres kunder, læger deres patienter, handlende deres butik, ærlige debitorer deres kreditorer, præster deres prædikestol og selv kvinderne deres stolthed og forfængelighed”

Det gik da også grueligt galt.

Newton købte og solgte af to omgange, se figur. Første gang var i forbindelse med, at South Sea Company fik eneretten til handlen i det spanske Sydamerika og overtog statsgælden. Efter at aktiekursen var mere end fordoblet solgte Newton alle sine aktier i april 1720. Men aktiekursen fortsatte med at stige, og Newton kunne blot iagttage, at familier, venner og bekendte blev rigere og rigere. Det trigger i den grad den menneskelige adfærd. Som daværende Lord Overstone sagde:” Losing money is painful. Seeing one’s friends making money when one is not may be even more painful”. Så Newton sprang på toget igen i juni. Denne gang til en langt højere kurs og med et meget større beløb.

I juli begyndte det så at gå galt. Handelsordrerne svigtede og var langt mindre end investorerne var blevet stillet i udsigt. Aktiekursen begyndte at falde. Investorerne gik adfærdsmæssigt fra grådighed til frygt, hvilket startede en negativ spiral, der blev forstærket af, at mange investorer havde spekuleret for lånte midler og nu blev tvunget til at sælge. Kursfaldet skete hurtigt og var dramatisk.

Newton gik ikke fallit, men mistede størstedelen af sin formue.

Og hvilken lærdom kan vi så udlede af denne historiske anekdote. Newton har faktisk selv formuleret det ganske præcist: “I can calculate the motion of heavenly bodies but not the madness of people”.

Så at forudse og time et marked eller et selskab er en ganske umulig kunstart. Og når euforien tager over, og der loves guld og grønne skove, så skal de røde advarselslamper ikke alene blinke, men udsende høje sirenelyde. Endelig: Investér ikke kun i en enkelt aktie – spredning er essentielt.

I TimeInvest er vi langsigtede investorer og sammensætter individuelle porteføljer med fokus på stabilitet, kvalitet og sikkerhed. Nøgleordet er spredning på alle parametre: Lande, sektorer, faktorer og selskaber. Derved undgås ”katastrofen”, og på sigt skabes det bedste risikojusterede afkast.

Indlægget er skrevet af Adm. Direktør, Christian Høgsted Høm