Ligesom de fleste andre, er du på denne tid formentligt snart på vej på sommerferie og reflekterer over de første 6 måneder af 2022. Et halvår som i flere aspekter har været anderledes. Vi har den højeste inflation i 40 år, renten på et fastforrentet boliglån er mere end firedoblet, og en krig i Ukraine, som skaber usikre markeder og højere energipriser. Begivenheder som ikke var aktuelle sidste sommer.

Investering handler primært om at forholde sig til fremtiden, og eftersom ingen kan spå om fremtiden, er der altid en risiko forbundet med investeringer. I TimeFamilyOffice (TIFO), som er en del af TimeInvest Fondsmæglerselskab, repræsenterer vi formuende familier, som deres betroede rådgivere og forvaltere. Som forvalter er det centralt at forholde sig til risikoen ved at investere, hvorfor jeg i dette blogindlæg vil belyse risiko, og hvordan vi i TIFO håndterer den.

Hvad er risiko?

Risiko kan defineres som en usikkerhed om fremtidige udfald, der kan afvige fra det forventede og derved sandsynliggøre tab. Alle er udsat for en eller anden form for risiko i det daglige, for eksempel når du cykler til og fra arbejde, spiller en fodboldkamp eller kører på bilferie.

I den finansielle teori er der en grundlæggende enighed om, at mennesket er risikoavers, hvilket indebærer at man hellere vil tage en lille risiko i forhold til en stor risiko. Risiko er negativt og det bør undgås eller minimeres. Derfor bør en investor kunne vurdere og kvantificere risikoen, når en investering skal foretages.

Såfremt det forventede afkast er tilstrækkeligt højt, og kan retfærdiggøre risikoen, kan investoren konkludere, om det er en god eller dårlig investering. Dygtige investorer genererer derfor positive afkast, men sikrer sig samtidig, at risikoen aldrig løber løbskt, så du selv i turbulente tider som nu kan forblive rolig og sove trygt om natten.

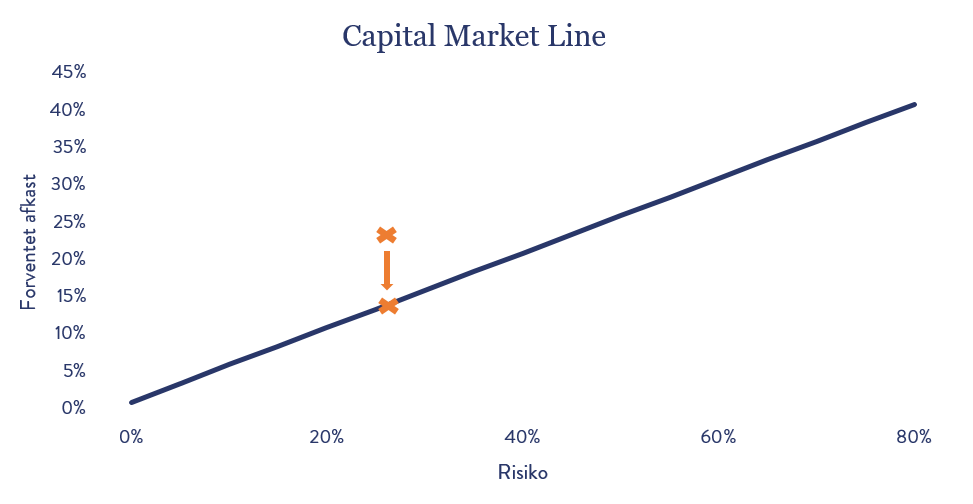

Finansiel teori antager en lineær sammenhæng mellem afkast og risiko – denne beskrives via ”Capital Market Line”, som i al simpelhed viser en positiv sammenhæng mellem risiko og afkast.

Capital Market Line viser, at jo højere risiko investor påtager sig jo højere afkast skal investor kompenseres med. På langt sigt vil alle investeringer teoretisk set ligge på denne linje, da investeringer over linjen, er undervurderet og vil derfor tiltrække yderligere investorer. Det vil medføre, at kursen stiger, og reducere det potentielle afkast og derved kommer afkastet ned til ligevægten på CML (dette har vi vist med de orange krydser). Tilsvarende vil en investering, som ligger under Capital Market Line, give et lavere afkast og derfor ikke tiltrække kapital, hvilket vil medføre kursfald. Den lavere kurs vil medføre et øget afkastpotentiale og dermed vil investeringen teoretisk set komme i ligevægt.

Som investor skal man dog være forsigtig med at konkludere, at højere risiko betyder højere afkast. Hvis investorer var garanteret et højere afkast, ville det selvsagt ikke være risikabelt. Derfor illustrerer figur 1 en lineær sammenhæng mellem risiko og forventet afkast.

Den akademiske vinkel på risiko defineres via statistiske begreber som varians, beta og standardafvigelse. Standardafvigelsen viser kursudsvingene i en aktie. Altså, hvor meget aktien i gennemsnit stiger eller falder per dag. Derfor indikerer standardafvigelsen, også kaldet volatiliteten, hvor usikker en given investering er. Ved brug af standardafvigelsen kan teoretikere anvende historisk data til at kvantificere risiko. Men hvordan forvalter TIFO risiko?

Det vigtigste for TIFO er ikke at tabe penge eller mere præcist: ikke at tabe penge permanent.

Hvordan kan vi styre risiko?

Vi lader os ikke rive med…

Afkast indtræffer når en investor køber et aktiv – det kan være en aktie, en obligation eller en ejendom – som er eller bliver mere værd end den er i dag. Udfald med lavt eller negativt afkast, kan forekomme, hvis investoren betaler for meget for aktivet. Økonomisk teori anser afkast og risiko, som to forskellige parametre. Dog findes der forskellige typer af investorer. Herunder ”value-investoreren”, der faktisk anser en høj pris samt lave afkast som to sider af samme sag. Investor skal derfor kende den underliggende værdi af selskabet og sammenholde denne med prisen, som handles på børserne.

“Price is what you pay,

Value is what you get”

– Warren Buffett

Risiko for tab kan altså opstå ved at være for optimistisk og betale for meget for et overvurderet selskab.

Selskaber er typisk mest overvurderede i den sidste etape af en økonomisk cyklus, hvor investorer – kollektivt set – er blevet fartblinde. Det kan skyldes stor selvtillid drevet af forøgede friværdier, fuld beskæftigelse og børsernes rekordniveauer. Investorer er ydermere generelt mere bekymrede for at gå glip af afkast, end de er bekymrede for at påtage sig for meget risiko. Når investorerne er ubekymrede og mindre skeptiske, kan dette føre til mindre diversificerede porteføljer, mere gæld, mindre kvalitet og dermed mere spekulation. I de perioder hvor flokmentaliteten begraver risikoen, vurderer vi at risikoen er højst, hvorfor vi er ekstra påpasselige. I dette stadie vil vi hellere beskytte formuen og gå glip af usædvanligt afkast baseret på overoptimisme.

Vi er uvildige…

Risiko kan fremkomme mange steder –bl.a. af at investere i noget som man ikke forstår. Vi bruger derfor største delen af vores tid på at forstå investeringerne. Hvis vi ikke forstår værdiskabelsen, undgår vi at investere.

Med vores selvindsigt i TIFO ved vi også, at vi ikke kan være gode til alt. Glædeligvis har vi en uvildig tilgang, hvilket giver os adgang til de bedste forvaltere på markedet. Det er lidt sværere som rådgiver, der er ansat i et finansielt supermarked, da nogle bliver målt og vejet på, hvor meget de sælger i egne produkter. Også selvom disse produkter måske ikke er de bedst egnede eller bedst performende.

Da TIFO er en del af TimeInvest, har vi et team, som udelukkende evaluerer eksterne forvaltere og håndplukker ”Best in Class”. Vores porteføljer består derfor af fonde, som er bedre end gennemsnittet. Dette vil på sigt give os resultater, der er bedre end gennemsnittet.

Vi er ikke tilhængere af aggressiv gældssætning…

Når vi vurderer selskaber, har vi en stor præference for stærke balancer, hvilket betyder selskaber med ingen eller behersket gæld. Selv ellers gode selskaber med for meget gæld, kan i svære tider komme i vanskeligheder. En stærk balance er for os et kvalitetstræk og et vigtigt parameter i vores risikostyring, hvorfor vi navigerer udenom virksomheder med for høj gældsætning.

TIFO er derfor risikoavers overfor (høj) gearing/belåning i porteføljerne – især i en tid, hvor renten stiger. Såfremt investor, eller nærmere en spekulant, har lånt penge til at investere for, kan vedkommende potentielt miste sin kapital/formue permanent. Hvis spekulanten har 10 mio. kr. i egenkapital og låner 20 mio. kr., er porteføljen på 30 mio. kr. Såfremt porteføljen falder 33 % i værdi, vil banken kræve lånet indfriet og spekulanten har tabt kapital permanent.

Vi undgår markedstiming…

Vi har ikke en stærk holdning til, hvad markedet skal på kort sigt. Vi tror ikke på ”markedstiming”, da ingen kan forudsige, hvorvidt en top eller bund i aktiemarkedet er nået. Såfremt man som investor har en kort tidshorisont, vil vi ikke anbefale at investere i aktier, da man kan blive tvunget til at sælge ud på et ugunstigt tidspunkt og dermed tabe kapital permanent.

Vi anbefaler derfor, at man kender sin investeringsprofil og forbliver investeret i markedet – også når der er modvind.

Likviditet og tidshorisont er selvsagt væsentlig i vores forvaltning. Når markedet er nervøst og aktiekurserne er lave giver det ikke mening for os at sælge ud – vi er mere fristet til at købe de gode varer på brandudsalg.

“I don’t believe all this nonsense about market timing. Just buy good value and when the market is ready that value will be recognized”

– Henry Earl Singleton

Vi har en langsigtet investeringsfilosofi…

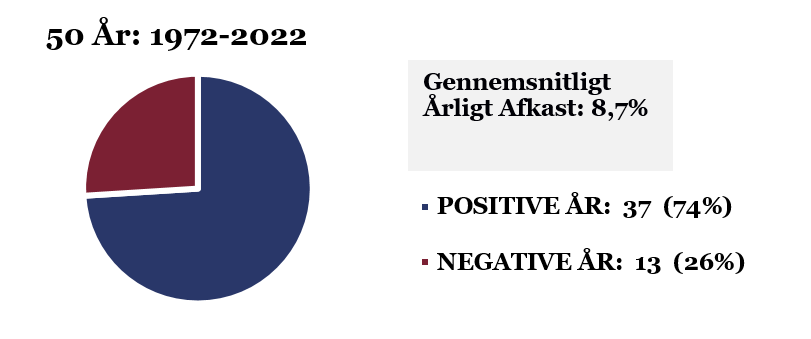

I kapitalmarkederne er det uundgåeligt med perioder, hvor selv gode selskaber, brede aktieindeks og ejendomme i gode beliggenheder falder i markedsværdi. De seneste 50 år har det amerikanske S&P 500 indeks, der består af de 500 største amerikanske selskaber, haft 13 år med negativt afkast, mens der har været 37 år med positive afkast. Det har altså været tre gange så sandsynligt at opleve et år med positive afkast end negative afkast, og i denne 50-årige periode har afkastet i gennemsnittet været hele 8,7% pr. år.

Udover præmissen om at tiden arbejder for gode investeringer, er vi en stor tilhænger at rentes-rente-effekten – altså, at man som investor får afkast af sit afkast. Med 8,7% i årligt afkast, tager det 8,3 år at fordoble værdien af sin portefølje – efter 16,6 år er det en firedobling og efter 24,9 år der tale om en 8 dobling. Sagt med andre ord ville 10 mio. kr. blive til 80 mio. kr. med et årligt afkast på 8,7 % og en horisont på 24,9 år. Det er derfor en gave at have en lang tidshorisont og nyde snebolden rulle.

“Compound interest is the eighth wonder of the world.

He who understands it, earns it; he who doesn’t, pays it”.

– Albert Einstein

Indlægget er skrevet af Senior Investeringsrådgiver, Emmanuel Furbo Reyes, TimeFamilyOffice