Markedskommentar 2021

Traditionen tro vil vi i årets første indlæg opsummere, hvad der har drevet de finansielle markeder sidste år og hvordan det udviklede sig, inden vi kommer med et forsigtigt bud på, hvad vi kan se frem i mod i 2022.

De store temaer i 2021

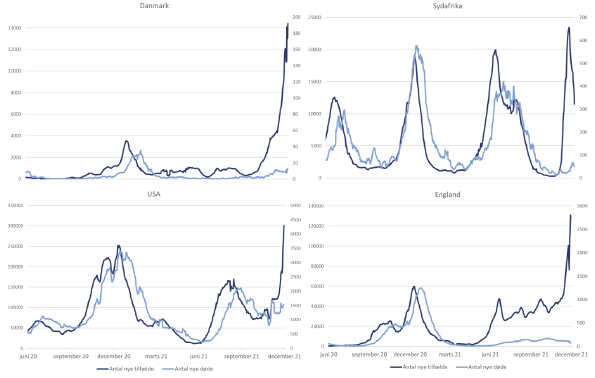

Inden vi tager hul på afkast og de tørre tal, lægger vi ud med de temaer, der drev markederne i 2021. Det helt store tema var (igen) COVID-19. Dog var retorikken langt mere positiv, da den brede vaccineudrulning sørgede for, at vores liv næsten kunne vende tilbage til det normale. Dette billede blev dog i december ødelagt pga. den nye variant Omikron. Vi ser igen regionale nedlukninger i forskellige lande, og det må også forventes, at økonomien kommer til at tabe lidt momentum. Heldigvis tyder meget på, at virussen ikke er ligeså dødbringende og vaccinerne i den grad fortsat hjælper mod et slemt sygdomsforløb. Som det ses af graferne, er der både i Danmark, Sydafrika, USA og Storbritannien et rekordhøjt antal smittede, men heldigvis følger antal døde ikke med i samme grad som man så i vinteren 2020/2021.

En anden af de helt store emner sidste år var, at inflationen steg kraftigt på verdensplan. Både i USA og i Europa så vi inflationsrater ikke set siden 80’erne. Dette har givet anledning til, at centralbanken i USA nu er begyndt at tale om at sætte renten op i år, og de har sat størrelsen af deres obligationsopkøbsprogram (QE) ned. Denne strammere retorik kombineret med den høje vækst i BNP fik renterne til at stige i 2021.

Udviklingen i de finansielle markeder

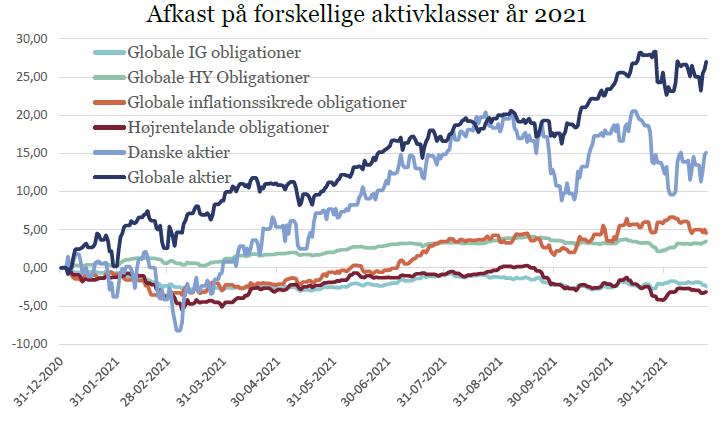

Den generelle markedsudvikling har i 2021 primært tilgodeset risikovillige investorer med flotte afkast på ’risk-on’ aktiver såsom aktier, højrente obligationer og råvarer i form af olie og industrimetaller. Derimod har investorer typisk fået negativt afkast på deres ’risk-off’ aktiver såsom sikre stats- og realkreditobligationer (danske som udenlandske), højrentelande obligationer og guld.

Aktier

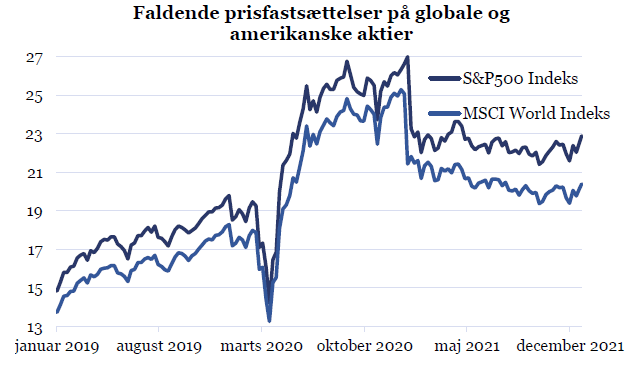

Globale aktier lukkede 2021 meget tæt på all-time-high efter en stigning i danske kroner på 28%. Lidt dårligere så det ud for de danske aktier, der måtte nøjes med en stigning på godt og vel 17%. Udover vaccinerne er aktiemarkederne også blevet boostet af nogle historisk gode regnskaber. Det forventes, at de amerikanske selskaber slutter med en vækst på over 20% i Q4, hvilket betyder, at samtlige kvartaler i 2021 har vist en indtjeningsvækst på mere end 20%. Samlet for 2021 ser det ud til, at selskaberne ender med en indtjeningsvækst på ca. 45% ift. 2020. Det historiske gennemsnit er 5%, så der er ingen tvivl om, at virksomhederne er tilbage efter krisen. Dette betyder også, at aktiers relative prisfastsættelse i løbet af 2021 faktisk er faldet på trods af, at prisen er steget med ca. 28%. Det ses tydeligt af grafen nedenunder, der viser udviklingen i prisen per indtjent krone.

Obligationer

Et af de overskyggende temaer, ikke bare i 2021, men i de seneste år, har været begrebet TINA. TINA står for ’There Is No Alternative’ og refererer til, at der ikke er noget alternativ til aktier. Obligationer er i investeringsøjemed ikke længere særligt attraktive pga. den lave og i flere tilfælde negative rente. Dette har ført og fører stadig til, at investorer verden over bliver mere risikovillige. Selvom renten er steget i år betyder det dog stadigvæk, at man ved at investere i en dansk realkreditobligation med hhv. 10 og 30 års løbetid kun kan forvente en effektiv rente på ca. 0,65% og 2%, hvilket sandsynligvis ikke er nok til at dække inflationen.

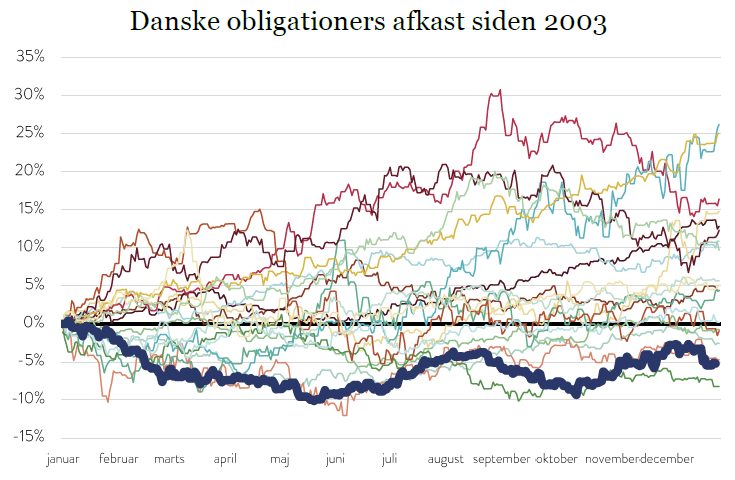

Ved vores halvårsopdatering viste vi nedenstående graf, hvor hver streg viser afkastudviklingen i danske lange obligationer i de forskellige år fra 2003-2021. Danske obligationer havde på daværende tidspunkt (tykke mørkeblå streg) det dårligste afkast nogensinde. Den konklusion ændrede sig kun moderat, da lange danske obligationer endte med det næst-dårligste afkast siden 2003, vist ved den tykke blå linje. Men det var ikke blot danske obligationer, der havde et tabsgivende år. Det største obligationsmarked i verden, det amerikanske, havde det kun 4.(!) tabsgivende år siden 1977, hvor man oprettede indekset.

Hvad kan vi forvente fremover?

Som vi gentagende gange har skrevet, er det at spå om fremtidens finansmarkeder en umulig opgave. Sammenligner man det faktiske afkast de seneste 12 måneder med det afkast Wall Street analytikere forventede for 12 måneder inden, er der absolut ingen sammenhæng. Derfor tør vi ikke komme med et eksakt estimat på, hvad vi mener aktier og obligationer skal stige eller falde med, men vi forventer, at aktiemarkedet vil give et positivt afkast det næste år mens obligationer kan få det svært. Her er hvorfor:

En tommelfingerregel som investor er, at man generelt set aldrig skal vædde imod aktiemarkedet medmindre man tror, at der er en recession rundt om hjørnet. Grafen her viser nemlig, at ’bear-markeder’, der er karakteriseret ved at aktier taber mindst 20%, og recessioner går hånd i hånd. Lige nu er forventningen, at global økonomi næste år vil vokse med 4,9%, så selvom Omikron giver en enorm usikkerhed, og sætter økonomien på tilbagegang, er der lidt at give af.

Fokuserer vi på obligationer forventer vi de vil få et noget sværere år. Den største centralbank i verden, den amerikanske, forventes at sætte styringsrenten op hele tre gange i år og slutte deres obligationsopkøbsprogram, hvilket begge er faktorer, der taler for rentestigninger. Vi forventer dog, at en del af inflationspresset er midlertidigt, da man bl.a. kan se lønstigningerne ikke for alvor har taget fat, og at de fleste råvarer og fragtrater har stoppet deres himmelflugt.

Men som sagt er markedets udvikling utilregneligt på kort sigt. Der vil også i år unægtelig være overskrifter og dommedags profetier, der får markedet til at reagere. Det er derfor vigtigt at have en langsigtet strategi og en veldiversificeret portefølje, der har komponenter, der fungerer i gode tider såvel som dårlige.

For den langsigtede investor er aktier stadig en god placering. Der udbetales gennemsnitlig mellem 2% og 3% i udbytter, og aktiekurserne stiger som følge af overskud gennemsnitlig 5-6% om året. I obligationsmarkedet er forrentningen mellem 0-2% og med stigende inflation er der risiko for kurstab. Vores anbefaling til den langsigtede investor er derfor at have en god portion af globalt veldiversificerede aktier. Endvidere anbefales investering i alternativer, der vil skabe yderligere diversifikation og stabilitet i porteføljen.

Indlægget er skrevet af Mathias Duelund Hansen