Traditionel investering i 2021

Vi har i tidligere indlæg behandlet den historisk lave rente og fastslået at sikre obligationer (investment grade), bedst kan beskrives som afkastfri risiko ud fra de forventninger, der er til fremtiden. Hvis den beskrivelse viser sig at holde stik vil den klassiske 60/40 portefølje (60% aktier og 40% obligationer) komme i alvorlige problemer i årene, der kommer. Dette indlæg handler om denne problematik, og hvilke løsninger der findes.

60/40 porteføljen og dens historik

Den nok mest klassiske portefølje, 60/40 porteføljen, der består af 60% globale aktier og 40% sikre investment grade obligationer, har historisk set nok været den mest anbefalede porteføljesammensætning. Dels på grund af dens flotte afkast, men også evnen til at give beskyttelse i nedadgående markeder. Siden januar 1990 og frem til 31. august 2021 har denne portefølje leveret et årligt afkast på 7,1%. I forhold til globale aktier er dette kun 0,7% dårligere, da disse i samme periode har givet 7,8%. Til gengæld har 60/40 porteføljen haft en markant lavere risiko på 10,4% i modsætning til globale aktier på 15,2%. Altså 31% lavere risiko for kun 8% dårligere afkast, hvilket må siges at være et glimrende ’trade-off’.

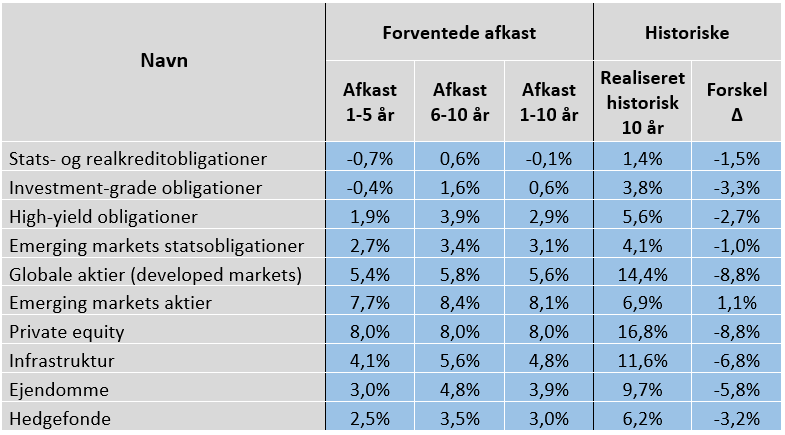

Men, som overskriften lægger lidt op til kan vi nok ikke fremover forvente lige så flotte afkast på en 60/40 portefølje, da vi har et investeringslandskab, hvor både aktier og obligationer har en høj prisfastsættelse. Det ses i de afkastforventninger, der er udarbejdet af det uafhængige Råd for Afkastforventninger, som pengeinstitutter og pensionskasser i Danmark kommunikerer til deres kunder, se tabellen nedenunder.

Her kommer det virkelig til udtryk, at de forventede afkast på både kort og mellemlangsigt er i bund. Til sammenligning er der vist de historiske afkast for de seneste 10 år. Her understreges den store forskel på de meget høje afkast det seneste stykke tid og forventningerne fremadrettet. Det er faktisk kun Emerging Markets aktier, der forventes at have et højere afkast de kommende 10 år end deres historiske afkast.

Der ses altså, at de historisk set sikre obligationer i form af stats- og realkreditobligationer samt globale investment grade obligationer de næste 5 år forventeligt vil give et negativt afkast på hhv. –0,7% og -0,4%, mens aktier forventes at give 5,4%. Det betyder, at en global 60/40 portefølje vil have et forventet afkast på 3,1%.

3,1% er dog stadig et positivt afkast om end kun halvdelen af de historiske afkast. De 3,1% er et nominelt afkast betydende, at der hverken er taget højde for omkostninger eller inflation. Medregnes dette vil 60/40 porteføljen næppe stige meget mere end inflationen eller yde meget beskyttelse i nedadgående markeder.

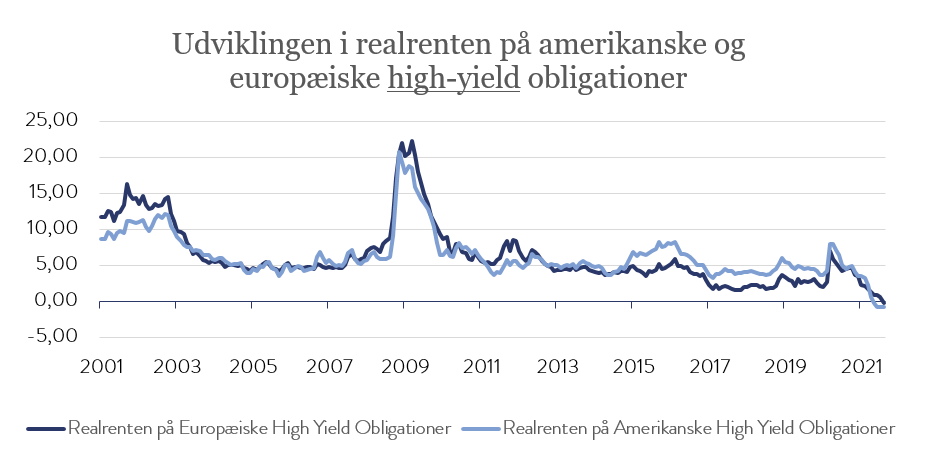

Lad os starte med at fokusere på inflationsargumentet. Ser man på inflationsudviklingen i USA og Europa så er denne efter et årti i bund begyndt at tage form. Inflationen i USA er i skrivende stund mere end 5% på årligt basis mens den er 3% i Europa. Når inflationen er på det niveau og obligationerne er så dyrt prissat (pga. det lave rentemiljø), så betyder det faktisk, at det ikke kun er de sikre obligationer, der giver et forventet negativt afkast, men også højrente (high-yield) obligationerne. Nedenstående graf viser, at det er første gang man ser det nogensinde.

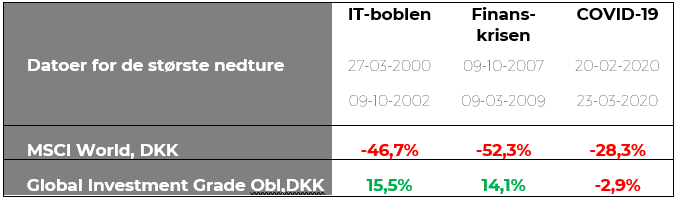

Med hensyn til det andet argument omkring beskyttelse i et nedadgående marked, er det også blevet udfordret pga. de lave renter. Annlyseres de tre største nedture i aktiemarkedet siden år 2000 i form af IT-boblen, finanskrisen og senest covid-19 krisen, er det tydeligt, at obligationer har haft aftagende beskyttelses effekt i porteføljen. Inden Coronakrisen ramte i 2020 var obligationerne allerede meget dyre pga. de historisk lave renter. Og da renterne nærmest ikke kunne falde yderligere, så har priserne heller ikke kunne stige. Dvs. når aktierne på et tidspunkt igen falder, så vil obligationer ikke stiger, såfremt renterne fortsat er meget lave. Dermed ingen beskyttelse, som tabellen viser.

Der er altså pt. markedskræfter på spil der indikerer, at den traditionelle 60/40 portefølje hverken vil stige mere end den forventede inflation eller give beskyttelse i faldende markeder.

Hvad gør vi så nu?

Selvom alt det overstående kan lyde meget dystert, så er det vigtigt at huske på, at det kun er antagelser om fremtiden, og at det ikke nødvendigvis materialiserer sig. Økonomer har før taget fejl, og der er intet, der indikerer, at de ikke kan gøre det igen.

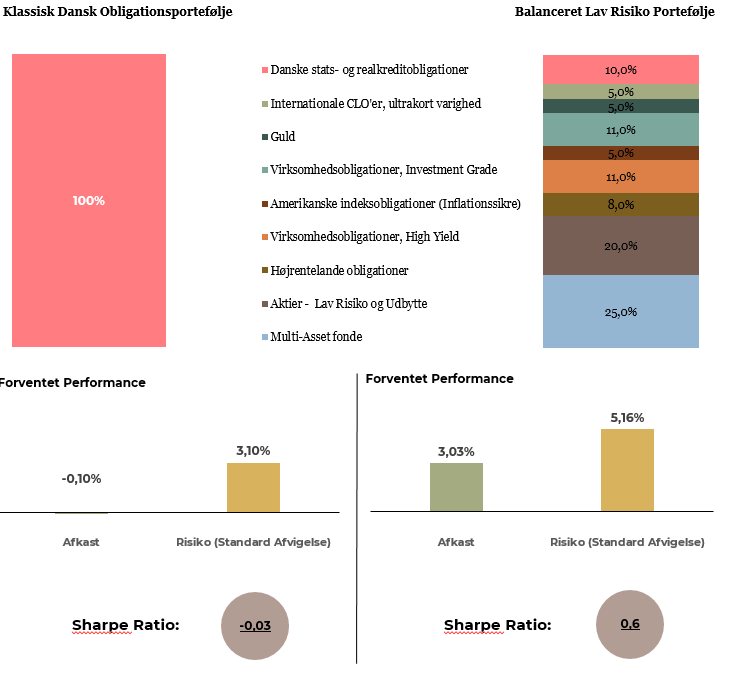

En løsning er selvfølgelig at skrue op for mængden af aktier. Den portefølje bliver dog mere risikofyldt, men er nok den bedste løsning til at overgå en høj inflation. Høj aktieandel er nødvendigvis ikke hensigtsmæssigt afhængigt af ens tidshorisont. Ellers har vi i tidligere indlæg argumenteret for, at man skal genoverveje den traditionelle obligationsinvestering ved at inddrage flere aktivklasser (her i blandt Alternativer) i sin strategiske porteføljesammensætning. Dette er forsøgt illustreret i nedenstående figur, hvor vi sammenligner en Klassisk Dansk Obligationsportefølje med en Balanceret Lav Risiko Portefølje.

Konklusion er, at man ved at inddrage forskellige aktivklasser kan øge det forventede afkast markant, samtidig med at risikoen kun øges marginalt. Denne byggeklods og portefølje kan bruges som det stabile element til den øvrige og typisk aktierelateret del af porteføljen. Og dette stabile element vil være en langt bedre strategi til alt slags vejr, såfremt porteføljesammensætningen tager udgangspunkt i en god balance mellem afkast, risiko, robusthed og sikkerhed. Med professionel styring fås en portefølje, som er klar til scenarier med tiltagende vækst, aftagende vækst, stigende inflation og aftagende inflation.

Vores ”all weather” strategi anvender nøje udvalgte investeringsløsninger og tager udgangspunkt i en Core-Satelitte tankegang, når porteføljen sammensættes.

Udvalgte passive og aktive investeringsløsninger indenfor bl.a.:

- Globale og regionale aktier, Stats- og realkreditobligationer, Virksomhedsobligationer, Højrentelande-obligationer, Globale aktier

… med fleksibilitet til at medtage unikke alternative teknikker og løsninger som bl.a.:

- Long/short (Hedge og multi-asset fonde)

- Alternative aktivklasser (Guld, råvarer, infrastruktur mm.)

Det giver en ”livrem og seler” portefølje til en uforudsigelig verden. Det stabile element.

Hos TimeInvest tilbyder vi en individuel fastsættelse af din risikoprofil og sammensætning af en langsigtet portefølje ved at inddrage en bred pallette aktivklasser for at sikre dig en portefølje der bedre rustet til fremtiden i et lavrente miljø.

Indholdet i ovenstående indlæg udgør ikke investeringsrådgivning og er alene udarbejdet til orientering. Kontakt altid en investeringsrådgiver, hvis du overvejer at foretage en investering, og få afdækket om en given investering passer til din investeringsprofil. Bemærk at historiske afkast er ingen garanti for fremtidige afkast.

Indlægget er skrevet af Mathias Duelund Hansen, 22. september 2021