Endnu et kvartal er nået til ende, og det er tid til at gøre status over, hvad der satte scenen på de finansielle markeder i et kvartal, der endte med at blive særdeles begivenhedsrigt. Særligt bankerne formåede at komme i fokus. Men hvad er status med bankerne, og hvordan går det i det hele taget i økonomien?

Første kvartal af 2023 er nu slut og endnu engang formåede de finansielle markeder at bekræfte det, vi alle vidste: Det er umuligt at spå om udviklingen på kort sigt.

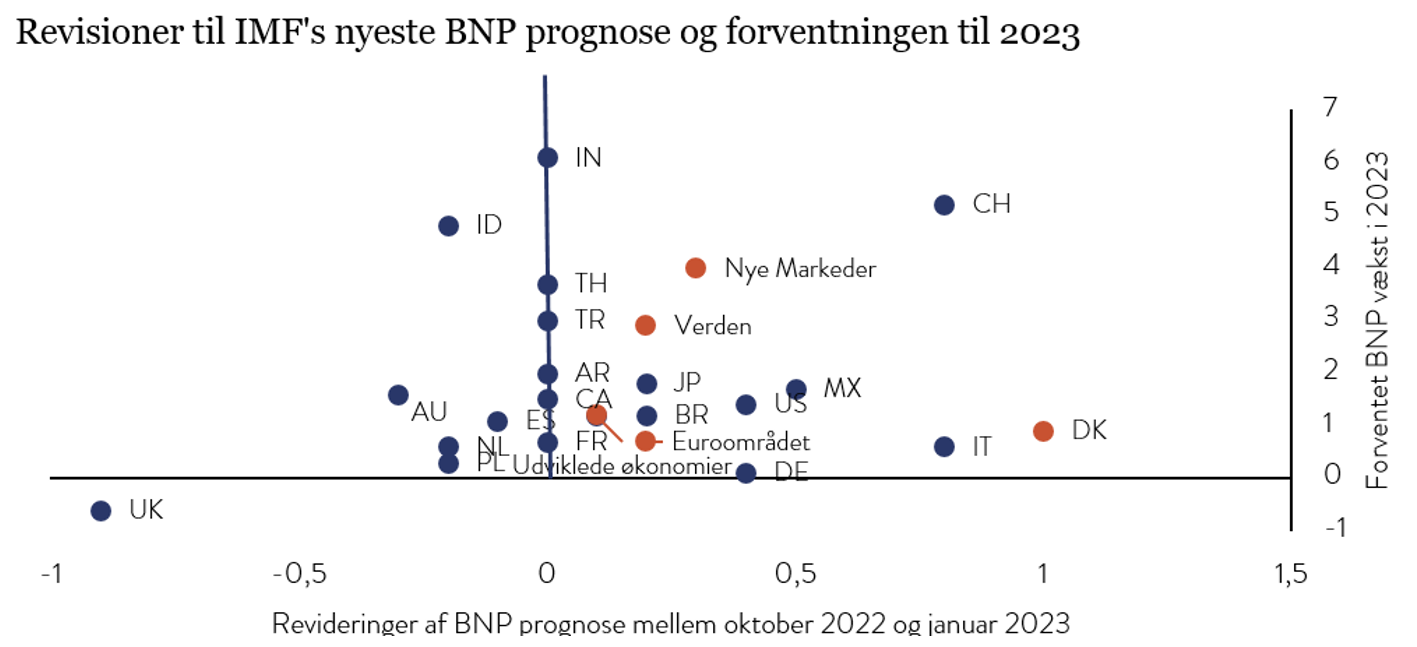

Starten af kvartalet var domineret af positive historier om, hvordan Kinas genåbning var med til at booste den globale økonomi, som mange ellers mente kørte på de sidste krampetrækninger. Samtidig blev vi gang på gang overrasket af rekord-stærke arbejdsmarkedstal, der for alvor understregede styrken af opsvinget, hvilket fik flere finanshuse til at trække i land på deres kald om, at en recession var under opsejling. Også den internationale valutafond IMF og Danmarks Nationalbank måtte i løbet af kvartalet revidere BNP-væksten op, hvilket er skitseret i nedenstående figur. Grafen viser langs x-aksen revideringer i BNP-prognosen for udvalgte lande mellem fjerde kvartal 2022 og første kvartal 2023 mens y-aksen afspejler den forventede vækst i 2023. Her ses det, at langt de fleste lande oplevede opjusteringer til den forventede vækst i 2023 (lande til højre for den lodrette streg) og det egentlig kun er Storbritannien, hvor der forventes negativ vækst (under den vandrette streg).

Det stærke vækstbillede skitseret i ovenstående figur fik igen sat gang i spekulationer og diskussioner, om hvorvidt renterne skal fortsætte med at stige, da inflationen stadig ikke er et overstået kapitel, hvilket desværre er blevet bekræftet af de seneste inflationsrapporter, der fortsat har vist månedlige stigningstakter i kerneinflationen, der er langt højere end målsætningen på 2% årligt.

Men med ét, den 8. marts ændrede tonen og historien sig. Fra at snakke stigende renter og inflation blev fokus erstattet med bankkrak og finansiel stabilitet, da den amerikanske Silicon Valley Bank (SVB) gik konkurs. Politikerne reagerede dog hurtigt og forsøgte at minimere følgevirkningerne ved at redde de kunder, der havde penge i klemme. På trods af det spredte krisen sig hurtigt til Europa, hvor storbanken Credit Suisse også blev til fortid, da konkurrenten UBS opkøbte dem med hjælp fra den schweiziske stat.

Men hvorfor og hvordan kunne vi ende dér? Det der skete var, at kunderne mistede tilliden til bankernes solvens, og der opstod tvivl om, hvorvidt man som kunde kunne være sikker på at få alle indestående penge udbetalt. Denne mistillid igangsatte et stormløb (bank-run) mod en række af de mindre banker, hvor alle kunder ville have deres pengene ud på samme tid. Når sådan noget sker, kan ikke engang den stærkeste bank stå imod, hvorfor politikerne hurtigt var inde og garantere pengene (i SVB) for at undgå spredningseffekter. Men nu hvor politikerne har reddet et par banker er faren så drevet over?

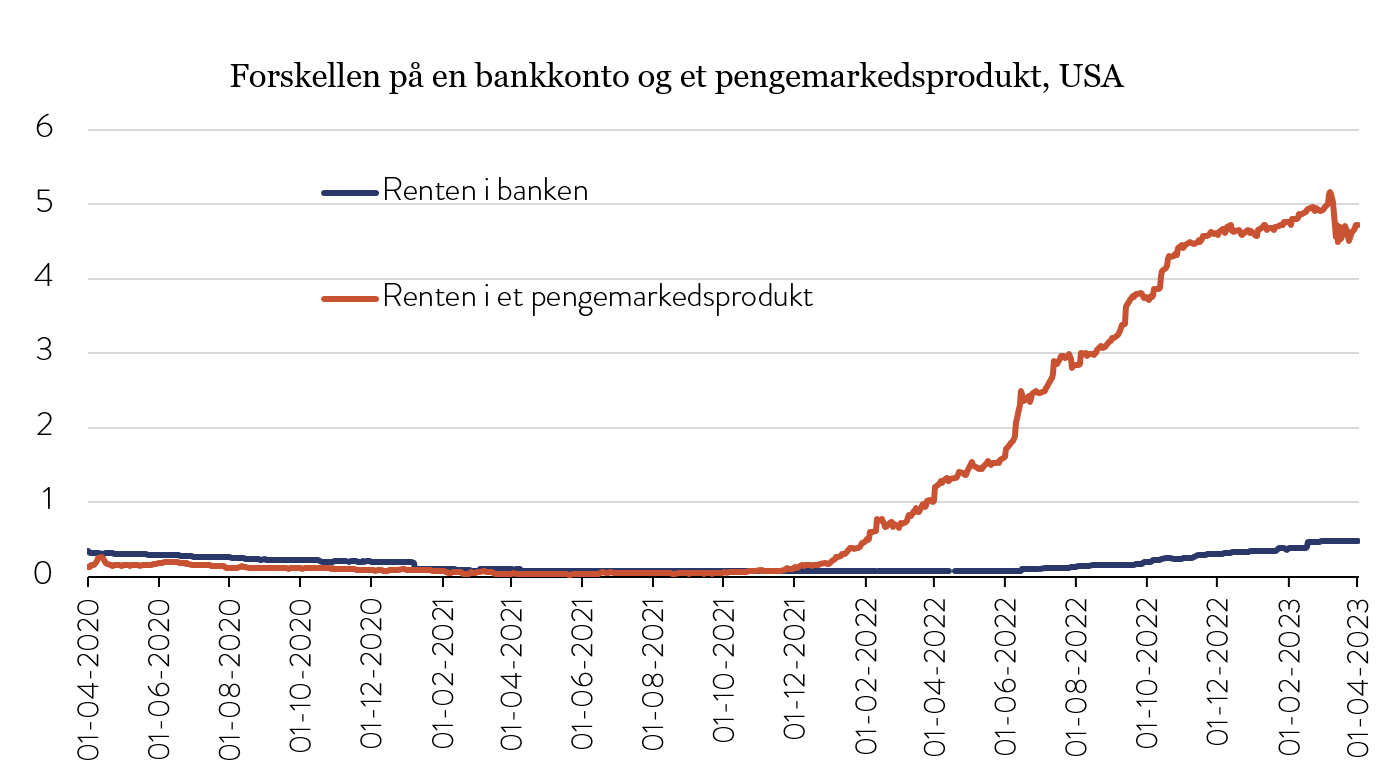

Det er naturligvis et spørgsmål, som kun tiden kan besvare, men det er nok også for tidligt at konkludere dette allerede er et overstået kapitel. Bankerne kan måske godt komme i problemer igen, hvis de ikke snart begynder at ændre deres forretning. Det er nemlig siden februar 2022 blevet en langt dårligere forretning af være bankkunde. Februar 2022 blev nemlig startskuddet til en lang række rentestigninger, der nu i USA har bragt centralbankens styringsrente helt op på 4,75%. Det betyder, at såkaldte pengemarkedsfonde nu tilbyder kunder et årligt afkast på lige knap 4,75% (orange streg), mens bankerne i USA (blå streg) stadig kun tilbyder mellem 0 og 1%. Med så stor en renteforskel på sikre statsobligationer og bankindestående, kan man godt forstå, at kunder i højere grad

Men, når det er sagt, så er store dele af banksektoren langt stærkere end, hvad den nogensinde har været. Efter finanskrisen i 2008 er alle de store banker blevet gennemreguleret og tvunget til at opretholde både likviditets- og kapitalkrav, for at undgå en lignende nedsmeltning igen. Dertil har vi allerede nu set et par banker, herunder Nordea, udbetale udbytte i kølvandet på ’bankkrisen’. Havde situationen i bankerne været for usikker havde finanstilsyn eller centralbanker nok ikke accepteret dette. Eksempelvis blev bankerne under COVID-19 pålagt ikke at udbetale udbytte, da man ikke kendte konsekvenserne af pandemien. Vi er endnu ikke på det niveau, og det bør være med til at styrke tilliden til banksektoren.

Men hvad har alt denne tumult så egentlig betydet for markederne, når vi kigger på ”bundlinjen”?

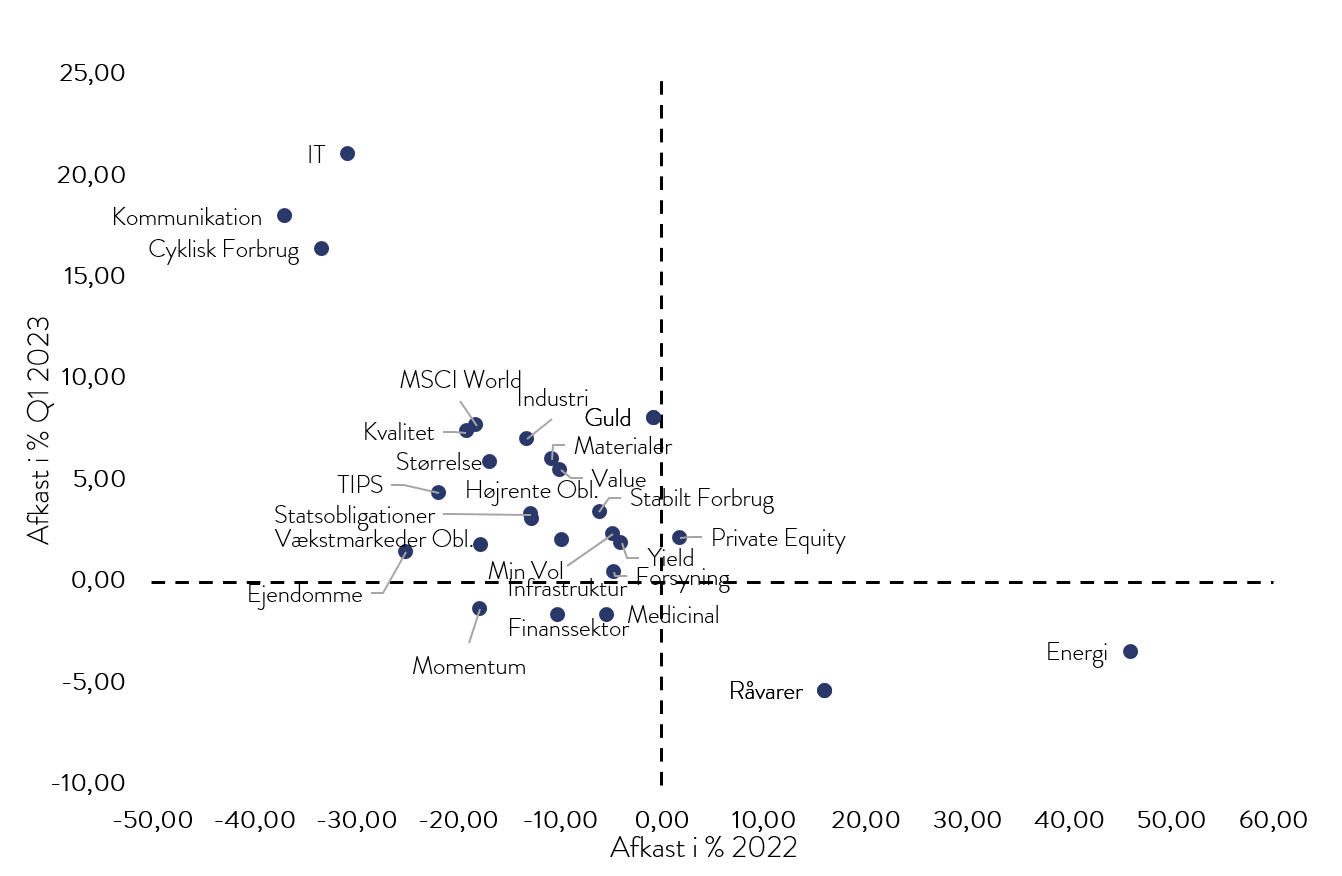

Der er ingen tvivl om bølgerne gik højt, da usikkerheden omkring bankerne var størst, men på trods af det, er globale aktier endt oppe med ca. 5,5% i kvartalet målt i danske kroner. Ligeledes, er heldet også endelig begyndt at tilsmile obligationsinvestorerne, hvor danske stater- og realer oplevede stigninger på ca. 1-2% for kvartalet. Som nedenstående graf viser kan man opsummerende sige: Alt det, der fungerede sidste år, fungerer ikke i år, mens alt det, der ikke fungerede sidste år, fungerer rigtig godt i år. Et så stort temaskift har efterladt nogen investorer med spørgsmålet, om hvorfor deres ellers gode investeringsstrategi fra sidste år ikke performer i år, mens andre investorer i år har kunne ånde mere lettet op.

Men som altid er markedet dynamisk og umuligt at spå om på kort sigt, og det første der skete i årets andet kvartal var, at OPEC+ kom ud med en overraskende melding om, at de ville reducere produktionen af olie. Det fik straks olien til at stige med over 6%. Sådanne hurtige ændringer understreger vigtigheden af, at have en veldiversificeret ”all-weather” investeringsportefølje. Netop sådan en ”all-weather” tankegang, er en investeringstilgang, der er meget udbredt, og som vi også anvender i TimeInvest, da den øger sandsynligheden for et relativt mere stabilt afkast uanset om vi skal ud i en ny finanskrise eller en ny række rentestigninger pga. en stærk økonomisk udvikling.

Indholdet i ovenstående indlæg udgør ikke investeringsrådgivning og er alene udarbejdet til orientering. Kontakt altid en investeringsrådgiver, hvis du overvejer at foretage en investering, og få afdækket om en given investering passer til din investeringsprofil. Bemærk at historiske afkast er ingen garanti for fremtidige afkast.

Se nærmere her hvor du også kan kontakte os og tilmelde dig for løbende at blive opdateret med nyeste indlæg.

Indlægget er skrevet af Porteføljemanager, Mathias Duelund Hansen