2025 blev et hæsblæsende år på de finansielle markeder, men det blev et bedre år end hvad de fleste havde forestillet sig tilbage i januar og et endnu bedre år end hvad vi alle frygtede tilbage i start april, da Donald Trump sendte chokbølger udover verdensøkonomien med sine toldsatser på ”liberation day”.

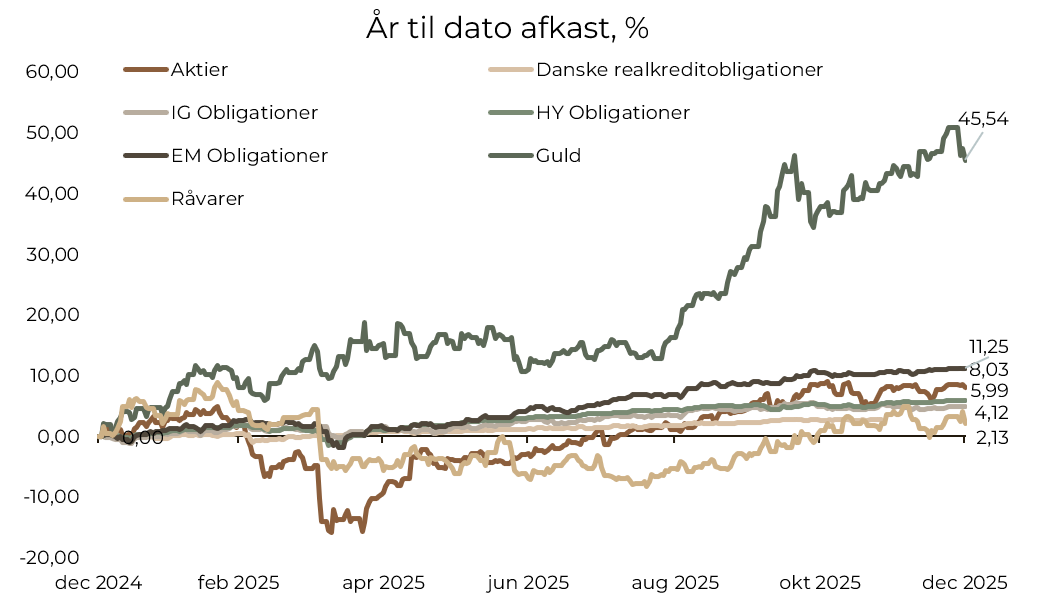

Selvom aktiemarkedet tog et kortvarigt dyk på op mod 20% i dagene efter, bakkede Trump tilbage på sine toldsatser, og facit endte med et globalt aktieafkast på 8% målt i danske kroner. Men det var ikke kun aktierne der steg sidste år. 2025 endte som det de finansielle medier kalder et ”everything rally” hvor næsten alle aktivklasser steg og således kan de fleste investorer uanset risikoprofil notere et positivt afkast:

Figur 1: Alle afkast i Danske kroner og hentet fra Morningstar Direct.

Indeks anvendt msci acwi, bbg global corp bond, bbg global hy, Bloomberg commodity index, Nykredit realkredit index, jpm emerging market bond index

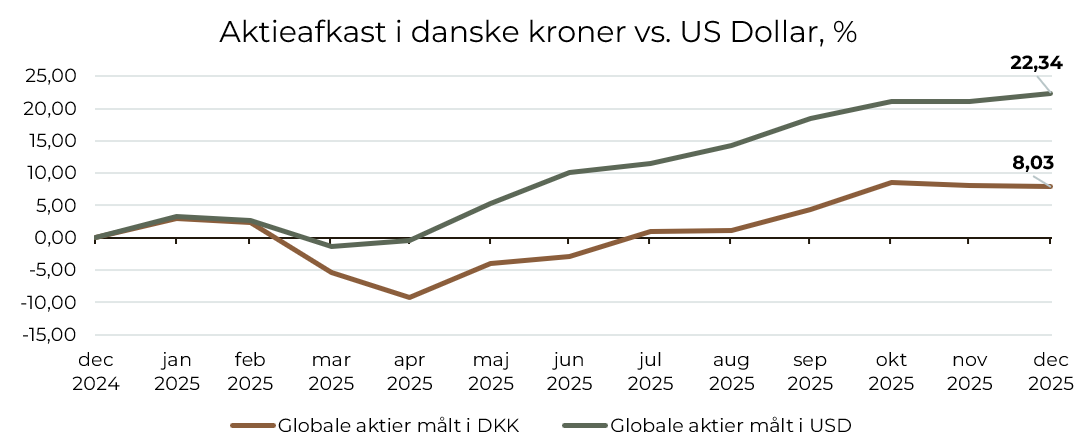

Selvom mange nok vil mene 8% er et tilfredsstillende afkast for globale aktier – især efter årets begivenheder in mente, så står det i skærende kontrast til de +22% som dollar-baserede investorer opnåede i 2025. Den amerikanske dollar havde nemlig sit dårligste år mod kronen siden 2017 med fald på 14% og da USA’s andel af det globale aktiemarked er ca. 70% ramte dette danske investorer hårdt som vist på nedenstående graf:

Figur 2: Data fra Morningstar direct. Indeks anvendt MSCI ALL COUNTRY WORLD INDEX

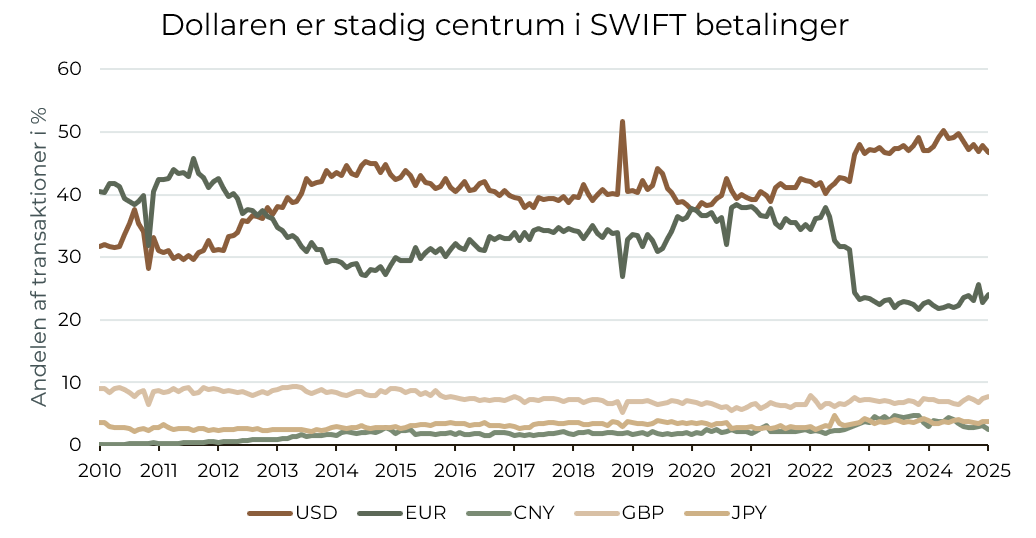

Dollarens store fald er af mange blevet tilskrevet Donald Trumps utilregnelige politik indenfor både geopolitik og økonomi. Hans utilregnelighed og den stadig voksende offentlige gæld i USA fik mange investorer i første halvår til at spekulere i, at den amerikanske dollar ikke længere vil være en gangbar valutareserve og amerikanske aktiver blev solgt ud over en bred kam i Europa og resten af verden. Det virker dog til at være mere retorik end faktiske handlinger. Kigger vi eksempelvis på dollarens andel i det internationale banksystem, SWIFT, ser den stadig ikke ud til at være for alvor truet som førende betalingsmiddel og vi mener heller ikke der er nogle andre oplagte valutaer til at tage over for dollarens rolle i det globale finansielle system.

Figur 3: Data er per 30. november 2025 og hentet fra Bloomberg

Dette er blot én af de gennemgående temaer for 2025 og der findes et utal af andre begivenheder vi kunne gennemgå fra sidste år, men ligesom at livet forstås baglæns, men skal leves forlæns så gælder det samme for investeringer, hvorfor vi primært vil bruge resten af indlægget på at kigge fremad.

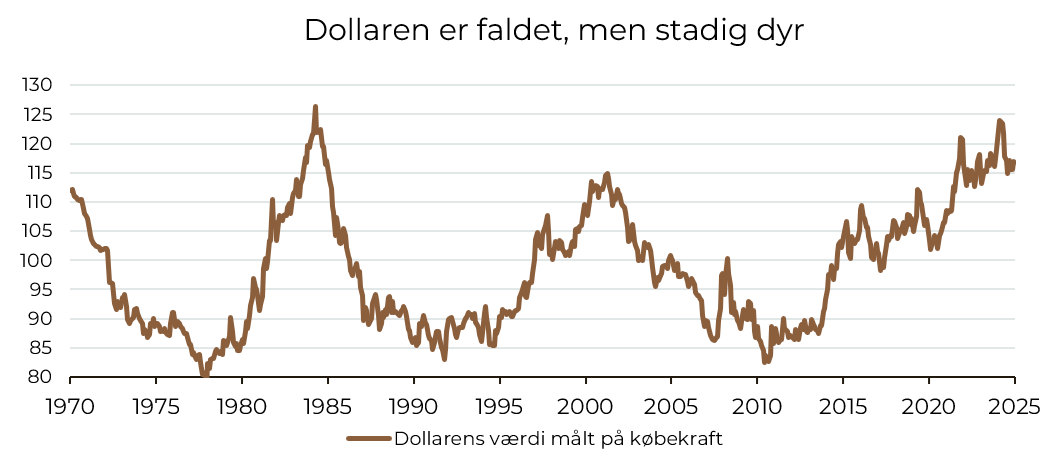

Hvis vi starter med at rette fokus på dollaren som unægtelig har stor indflydelse på afkastet, så er vores holdning, at den godt kan fortsætte dens fald i 2026. Dollaren ser stadig dyr ud ift. dens købekraft og dens langsigtede gennemsnit mod forskellige valutaer. Dertil kommer også det faktum, at Donald Trump snart udpeger en ny centralbankchef, hvis job (ifølge Trump) bliver at sætte renten ned. Begge ting er med til at styrke os i troen på, at dollaren fortsat vil være under pres, men ikke til et niveau, hvor vi skal snakke om den mister status som reservevaluta.

Figur 4: US FED, trade weighted real dollar broad index hentet fra Bloomberg

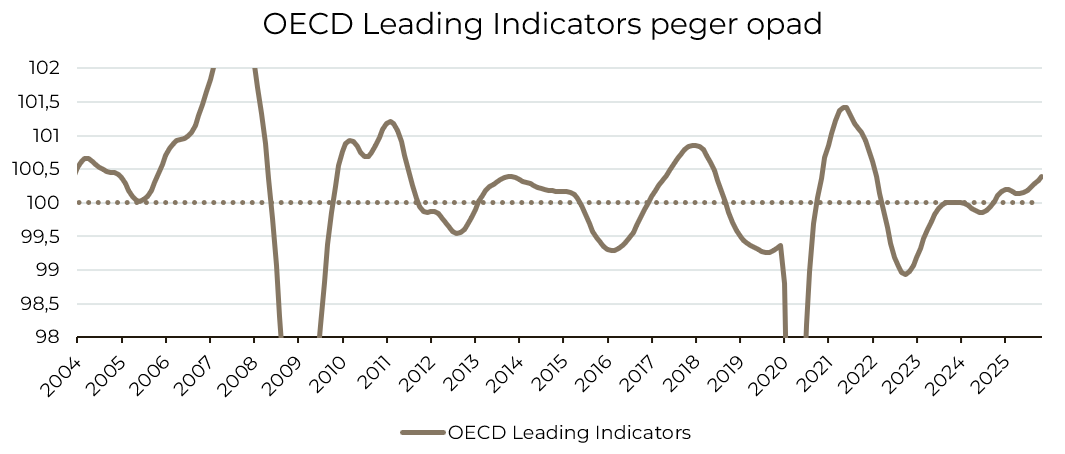

Men ikke nok med, at vi forventer der føres en lempelig pengepolitik, så vil finanspolitikken også give rygvind, hvorfor vi også har en positiv forventning til væksten og aktiemarkederne. Hvis vi anskuer OECDs ledende indikatorer, der samler nøgletal fra industrien, arbejdsmarkedet, forbrugerne, rentemarkedet og aktiemarkedet, peger det på tiltagende vækst i verdensøkonomien. Nedenunder viser vi det for G20 landene, men konklusionen er identisk hvis vi kigger på alle de underliggende økonomier. Det er ikke blot USA der trækker læsset.

Figur 5: OECD G20 leading indicators ampltitude adjusted hentet fra Bloomberg

Men selvom væksten er solid i mange lande, er det dog stadig USA der er vækstmotoren og det forventer vi også for det næste år. USA’s vækst er af verdensbanken IMF forventet at vækste 2-3%, hvor Europas vækst fortsat vil være mere moderat om end stigende til 1-1,5%. Nye Markeder vil fortsat vækste med ca. 4% båret af især Kina og Indien.

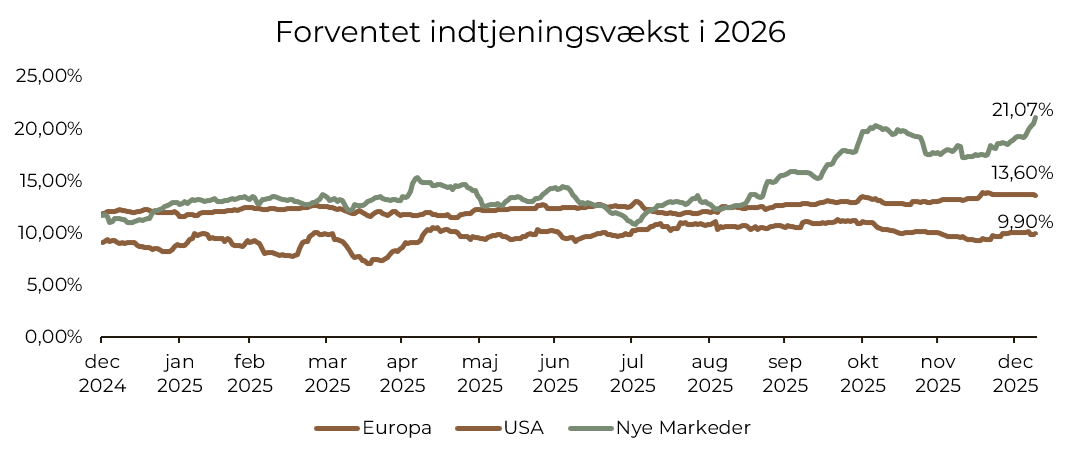

En verdensøkonomi i vækst giver ofte et godt udgangspunkt for aktier, hvor der både i USA, Europa og Nye markeder i 2026 er forventet en indtjeningsvækst i selskaberne på 10-20%. Teknologiaktierne vil fortsat være primus motor for indtjeningsvæksten, hvor vi fortsat forventer massive investeringer indenfor kunstig intelligens, men vi tror dog også på at der er gode muligheder udenfor teknologisektoren.

Figur 6: Indtjeningsforventninger er hentet fra Bloomberg på indeks euro stoxx 600, S&P 500, MSCI Emerging Markets

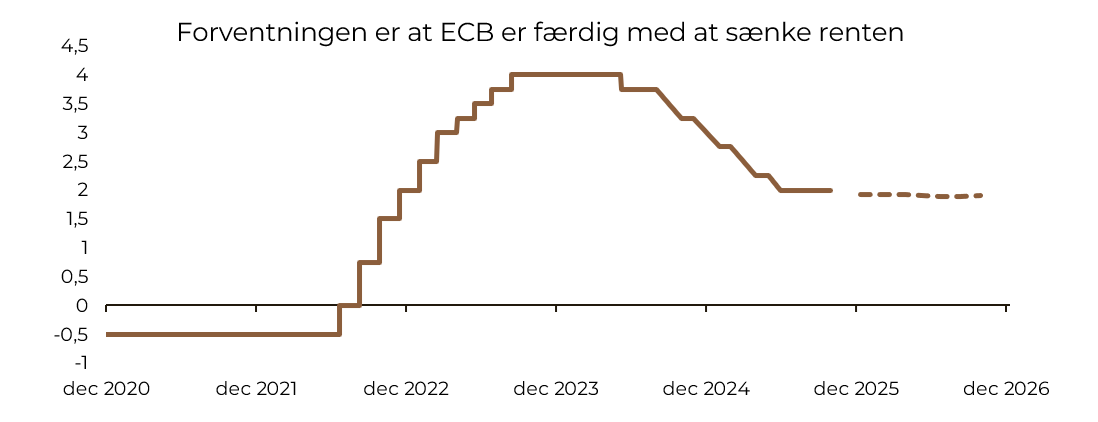

For obligationsinvestorer er vores forventning et stille år. På grund af det gode vækstbillede tror vi på, at kreditobligationer fortsat kan levere afkast i omegnen af 4-5% mens det vil være mere afdæmpet på danske realkreditter hvor 3% er mere forventeligt. Årsagen til, at vi tror vi får et stille år skyldes, at vi ikke ser ECB sætte renten ned mere. Inflationen er tilbage på 2% i euroområdet, og de udtaler selv de er meget tilfredse med den pengepolitiske situation i øjeblikket. Vi tror ikke på rentestigninger, selvom nogle begynder at advokere for det, men da væksten stadig ikke er højere end 1,5%, kan vi godt se ECB fortsætter med at lempe pengepolitikken omend det ikke er vores hovedscenarie og heller ikke noget markederne forventer:

Figur 7: World interest rate probability hentet fra Bloomberg

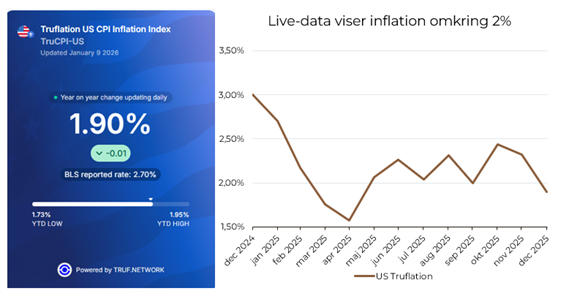

Som nævnt er inflationen i Euroområdet velforankret omkring 2%, men der har været meget snak om inflationen i USA ville stige i kølvandet på Trumps toldsatser, men faktum er, at vi endnu ikke har set effekterne i alarmerende grad. Alt data peger på, at det er de amerikanske selskaber samt eksportørerne der indtil videre har betalt regningen, og estimater fra live-data indikerer inflation i USA omkring 1,9%, hvilket er markant under de officielle satser på 2,7% der er mere bagud skuende.

Figur 8: US Truflation hentet fra truflation.com

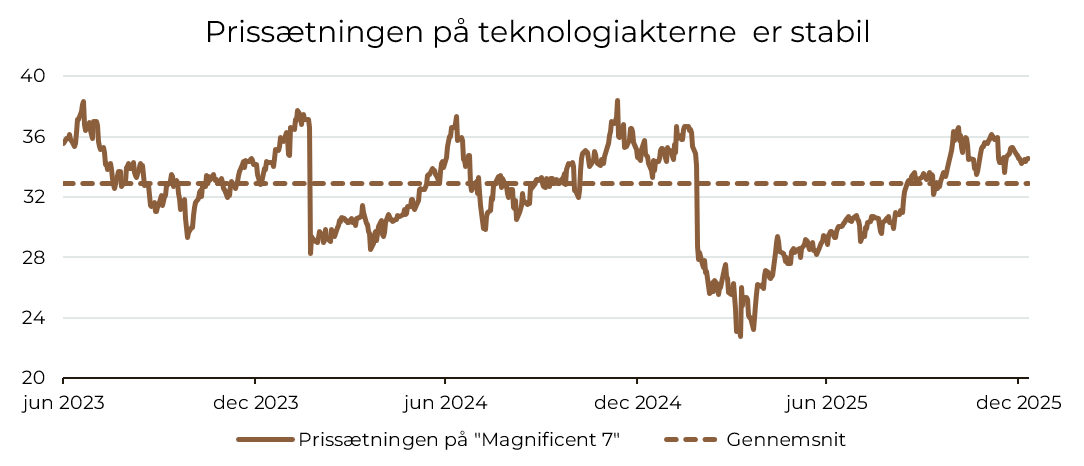

Et sidste tema fra 2025, der uundgåeligt også vil blive snakket om i 2026 er udviklingen indenfor kunstig intelligens. Investorer begynder i stigende grad at sætte spørgsmålstegn ved om vi er i en AI-boble, men det er ikke vores overbevisning. Det er rigtigt at prisfastsættelsen af nogle af aktierne ser dyre ud og deres investeringer er store, men vi er ikke nået et problematisk niveau. Faktisk, er de 7 største amerikanske teknologi selskaber, magnificent 7, ikke blevet dyrere de sidste 2½ år. Deres kursstigninger er mødt 1:1 med indtjeningsstigninger, hvilket gør os påpasselige med at kalde det en boble. Endvidere bliver deres rekordstore investeringsprogrammer finansieret via frie pengestrømme og ikke gæld, hvilket var problemet ved dot.com boblen.

Figur 9: Bloomberg Magnificent 7 indeks. Median 12m forward price/earnings anvendt

Vi vil dog ikke råde til at gå ”all-in”, men på samme måde bør man heller ikke blive helt ude af markedet og dermed risikere at gå glip af et af de store banebrydende teknologiske fremskridt i nyere tid.

Vi kommer næppe uden om, at 2026 også vil byde på perioder med nervøse markeder, politisk støj og nye ‘Trump-øjeblikke’. Erfaringen fra 2025 er imidlertid, at porteføljer, der er spredt på tværs af aktivklasser, regioner og temaer – og som holdes igennem uroen – typisk belønnes bedre end kortsigtede, taktiske gæt. Vi ved, at tiden arbejder for gode selskaber, og dette mantra bliver også vores kompas i året, der kommer.

Indlægget er skrevet af Mathias Duelund Nilsson, Chefanalytiker

Indholdet i ovenstående indlæg udgør ikke investeringsrådgivning og er alene udarbejdet til orientering. Kontakt altid en investeringsrådgiver, hvis du overvejer at foretage en investering, og få afdækket om en given investering passer til din investeringsprofil. Bemærk at historiske afkast er ingen garanti for fremtidige afkast.