Tredje kvartal understregede endnu engang, at verden er uforudsigelig, og at værdien af en langsigtet investeringsstrategi derfor er svær at overvurdere. Donald Trump udsætter konstant markederne for omskiftelige udmeldinger om tariffer, centralbankchefer og geopolitik. Og i Europa har vi stadig problemer med at omsætte politik til handling, alt imens Rusland og Ukraine fortsat bekriger hinanden.

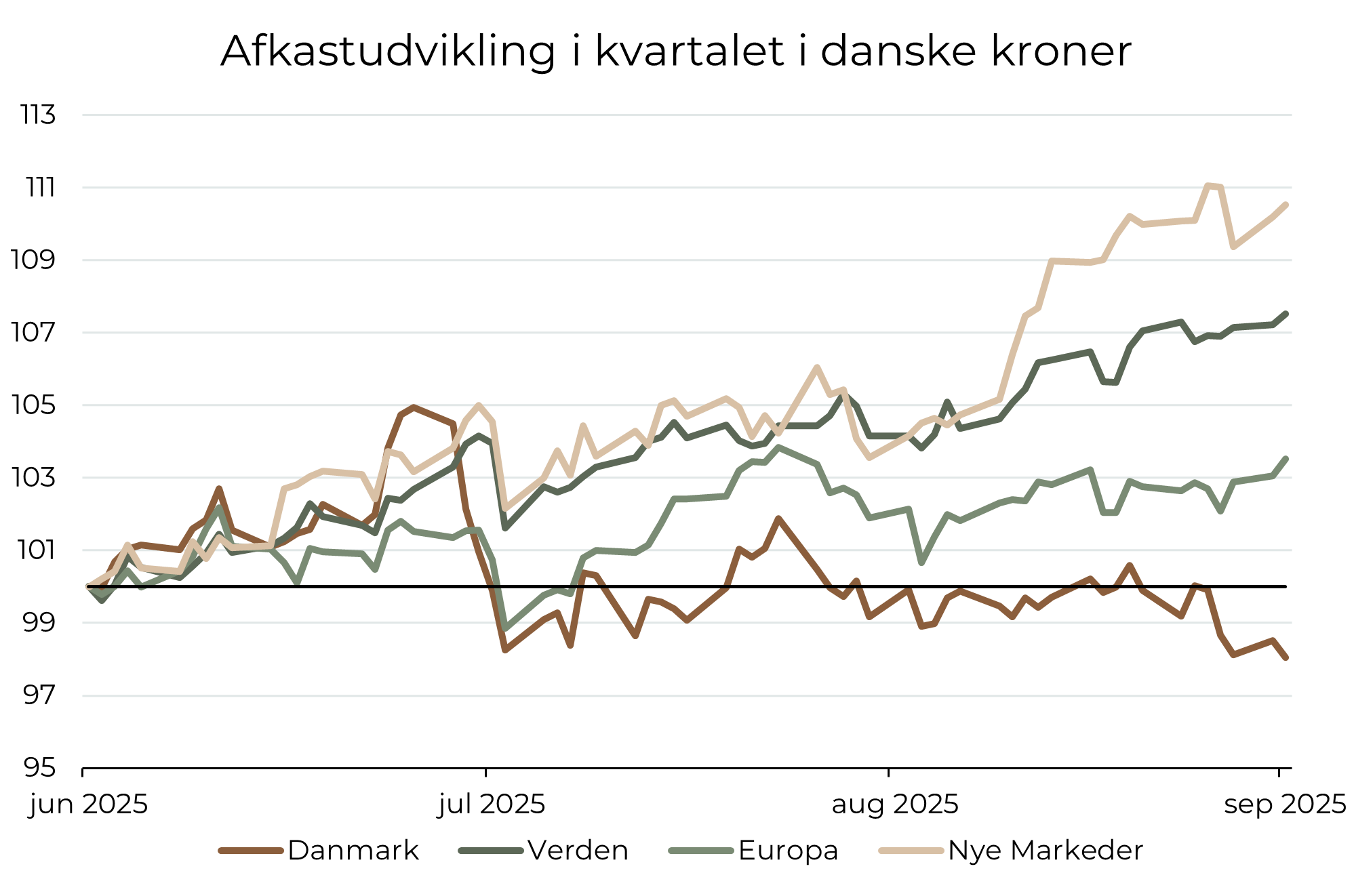

Men alligevel fortsætter de globale finansielle markeder ufortrødent og tredje kvartal blev for mange aktivklasser positivt. Globale aktier steg med 7%, europæiske aktier steg med 3,5% og udviklingslandene steg over en bred kam mere end 10%. Desværre gik de danske aktier mod strømmen med et fald på 2% i kvartalet, og Danmark er således et af de dårligst performende aktiemarkeder i verden i år – selv når vi korrigerer for Novo Nordisk!

Figur 1: Bloomberg. Indeks anvendt DK = KAXCAP, Verden = MSCI ACWI, Europa = MSCI EUROPE, Nye Markeder = MSCI EM. Alle afkast i DKK

Men de finansielle markeder er mere end blot aktier og afkastet har faktisk været positivt over hele linjen. Også statsobligationer, realkreditobligationer, virksomhedsobligationer, olie, guld, kryptovaluta og ejendomme deltog også i festen, hvilket betyder, at de fleste investorer uafhængig af risikoprofil har et positivt afkast på deres formue år til dato – selv når vi korrigerer for valutaen.

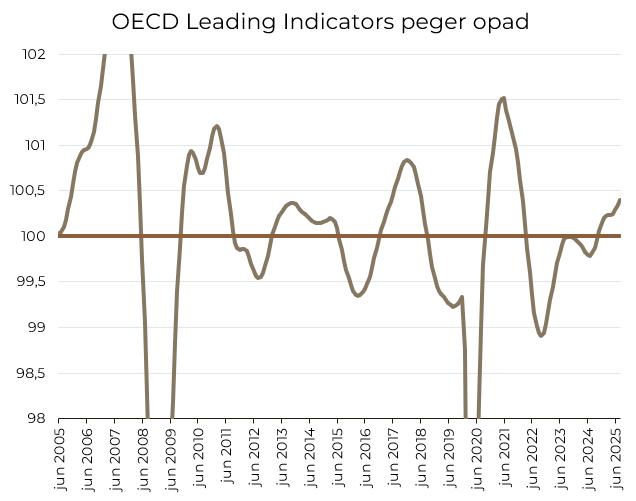

Vi har fortsat positive forventninger til de globale aktier, selvom de handler i all-time-high. OECD’s ledende indikatorer, der samler nøgletal fra industrien, arbejdsmarkedet, forbrugerne, rentemarkedet og aktiemarkedet, peger på tiltagende vækst i verdensøkonomien:

Figur 2: OECD Leading Indicators amplitude adjusted

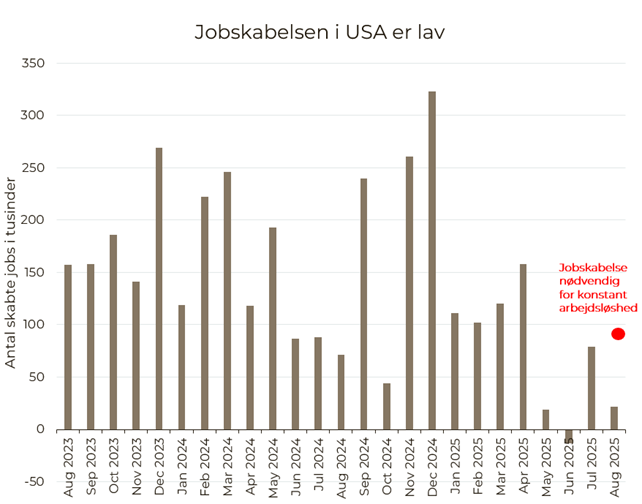

Men der er også forhold, som taler for, at væksten aftager herfra. Således viser det amerikanske arbejdsmarked svaghedstegn, og jobvæksten har de seneste måneder skuffet.

Figur 3: Non-farm payrolls hentet fra Bureau of Labor Statistics og estimat fra Goldman Sachs Investment Research

Efter vores vurdering forstyrrer Trumps hårde immigrationspolitik dog lige nu jobtallene. Samtidig er økonomisk vækst ikke på samme måde som tidligere afhængig af høj jobskabelse, da kunstig intelligens giver en produktivitetsgevinst i mange brancher.

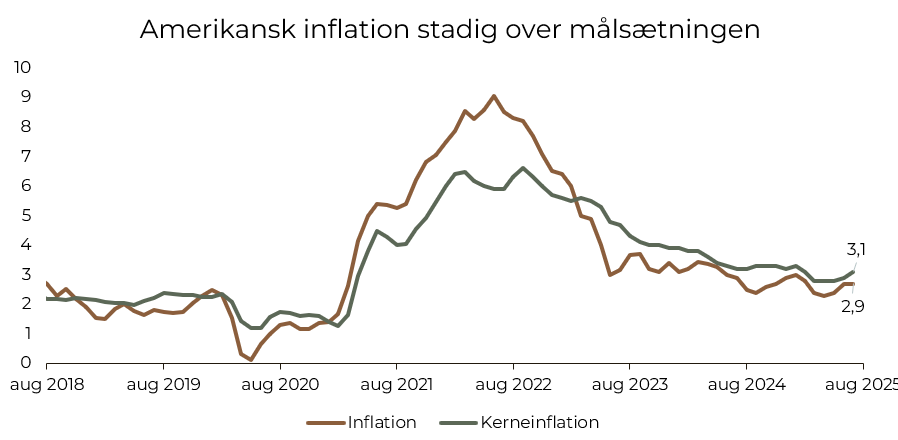

Det svage arbejdsmarked fik i september den amerikanske centralbank til at lempe renten for første gang i 9 måneder, hvilket har bragt styringsrenten ned på 4-4,25%. Netop arbejdsmarkedet var årsagen til rentenedsættelsen, da inflationen i USA stadig ligger noget over målsætningen på 2%:

Figur 4: US Consumer Price Index. Hentet fra Bloomberg

Men en inflation over målsætning afholdt ikke centralbanken fra at lempe pengepolitikken og svagheden i arbejdsmarkedet har således vægtet højere for centralbanken (… eller var det måske Donald Trump, der har fået sin vilje om rentenedsættelser?).

Markedet forventer yderligere fem rentenedsættelser i USA i løbet af det næste år, hvilket efter vores vurdering er mindre sandsynligt med en vækst på 2-3% og en inflation over målsætningen. Derfor foretrækker vi europæiske – herunder danske obligationer – fremfor amerikanske.

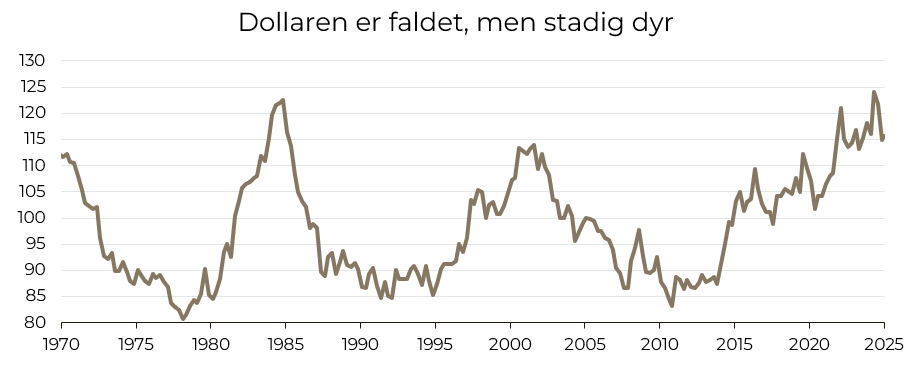

Dollaren fortsætter sit fald og er nu faldet 12% ift. danske kroner i år, hvilket har bidraget til at gøre amerikanske aktiver til en dårlig investering set fra et europæisk perspektiv. Vi forventer, at svækkelsen af dollaren fortsætter. Dollaren er stadig dyr, og Donald Trump har ved flere lejligheder sagt, at han gerne ser en svækket dollar, som kan styrke USA’s konkurrencekraft.

Figur 5: Bloomberg. US Fed Real Trade Weighted Dollar Index. Data per 31.07.2025

Men alle ovenstående holdninger er meget af taktisk og dermed mere kortsigtet karakter. Vi fastholder, at den største styrke i enhver portefølje findes i tålmodighed og diversificering. Markedet vil altid byde på perioder med store udsving, overraskelser og nye fortællinger, men de klassiske dyder med langsigtede investeringsstrategier og risikospredning er afgørende, hvis man som investor skal navigere sikkert gennem uroen. Det handler ikke om at time markedet perfekt, men om at bevare retningen og dermed fordelene ved at være investeret over tid.

Indlægget er skrevet af Mathias Duelund Nilsson, Chefanalytiker

Indholdet i ovenstående indlæg udgør ikke investeringsrådgivning og er alene udarbejdet til orientering. Kontakt altid en investeringsrådgiver, hvis du overvejer at foretage en investering, og få afdækket om en given investering passer til din investeringsprofil. Bemærk at historiske afkast er ingen garanti for fremtidige afkast.