Andet kvartal af 2025 har været præget af fortsat usikkerhed og markante temaer, der i høj grad viderefører de tendenser, vi så i årets første måneder: Handelskonflikter, geopolitiske spændinger og de længe ventede skattelettelser i USA. På trods af disse udfordringer har de globale aktiemarkeder udvist en vis robusthed, understøttet af solide regnskaber fra første kvartal og vi ser således på globale aktiemarkeder der endnu engang ligger i rekordhøje niveauer. Altså, hvis man lige husker at måle stigningerne i lokalvaluta og kigger bort fra Danmark, der desværre er bundprop:

Figur 1: Alle afkast i lokal valuta per 30.06 og hentet fra Morningstar Direct

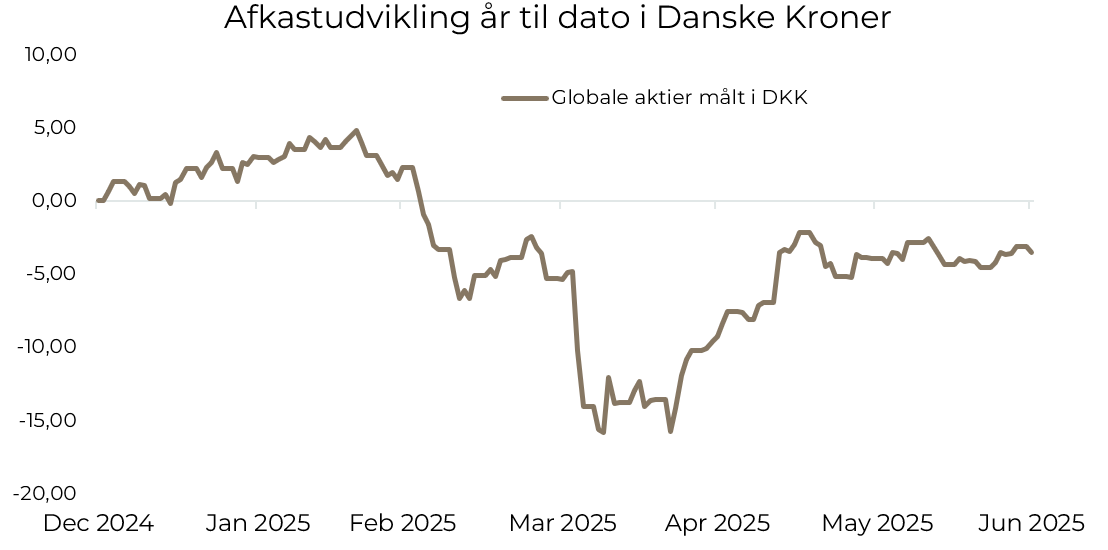

Ovenstående graf tager nemlig ikke højde for, at den amerikanske dollar i år er faldet markant mod stort set alle andre valutaer. Så afkastet for en dansk investor i globale aktier er således ikke tæt på 7% som ovenstående graf viser, men derimod ÷3,5%!

Figur 2: Alle afkast i DKK per 30.06 og hentet fra Morningstar Direct

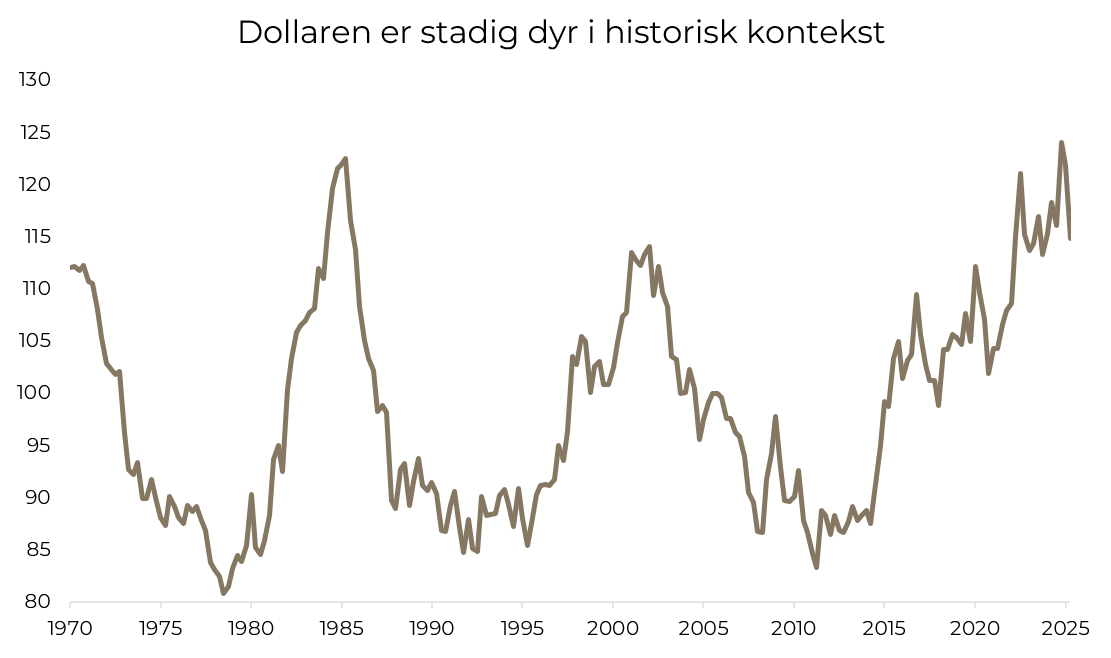

Med så stor en afkastforskel i dollar og danske kroner er det derfor ikke så underligt, at dollarsvækkelsen har været ét af de helt store emner på de finansielle markeder. Markedsaktører tolker det som, at Donald Trump endelig har krydset en grænse for hvor uansvarlig politik man kan føre. Globale investorer kvitterer i hvert fald med at sælge deres dollar eksponering med rekord hast. Selvom faldene kan virke voldsomme og man sidder med en opfattelse af, at dollaren virkelig må være billig, er det værd at huske på vi blot er tilbage på niveauer fra 2022. Tager man de helt lange briller på og ser på dollarens reelle værdi ift. købekraft er den stadig meget dyr og vi tror derfor stadig på, at der er risiko for at se dollarfald, hvis den politiske kurs fastholdes.

Figur 3: Real Broad Dollar Index, Federal Reserve

Desuden, er en dollar svækkelse ikke det værste der kunne ske set fra USA’s synspunkt. En svækket dollar gør amerikanske varer mere attraktive for udlandet at købe og dette kan være med til at afhjælpe noget af USA’s rekordstore underskud på handelsbalancen, der har været en af de helt store kæpheste for Donald Trump. Faldet i dollaren er dog begyndt at skabe bekymrede miner b.la. i Europa hvor centralbanken offentlig udtaler, at der er grænser for, hvor stærk euroen må blive over for dollaren.

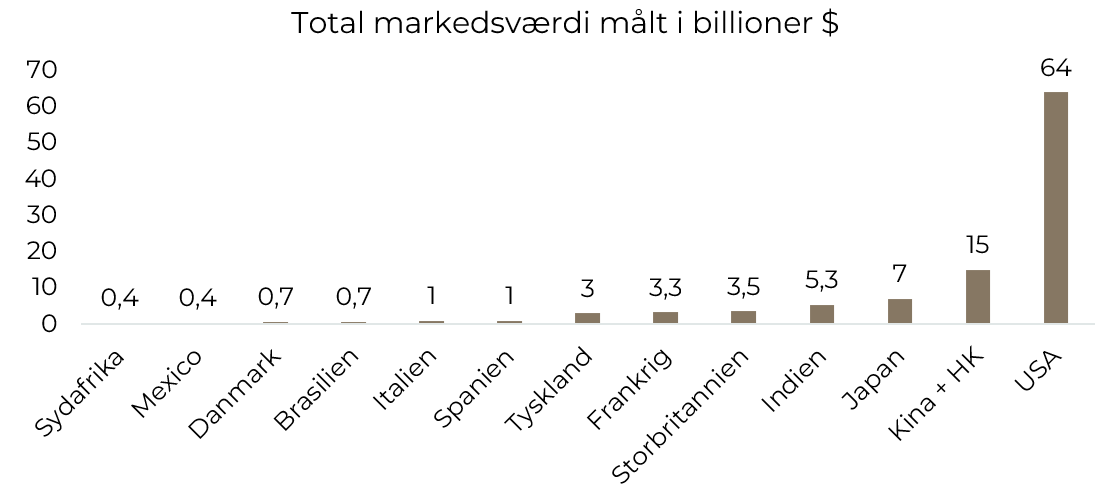

Fra et aktiemarkedsperspektiv skal man dog passe på med at pålægge sig en holdning om, at man vil undgå dollar eksponering. USA er stadigvæk verdens aktiecentrum med en markedsværdi på 64 billioner og de sidder også meget tungt på de mest fremtrædende sektorer.

Figur 4: Goldman Sachs Investment Research

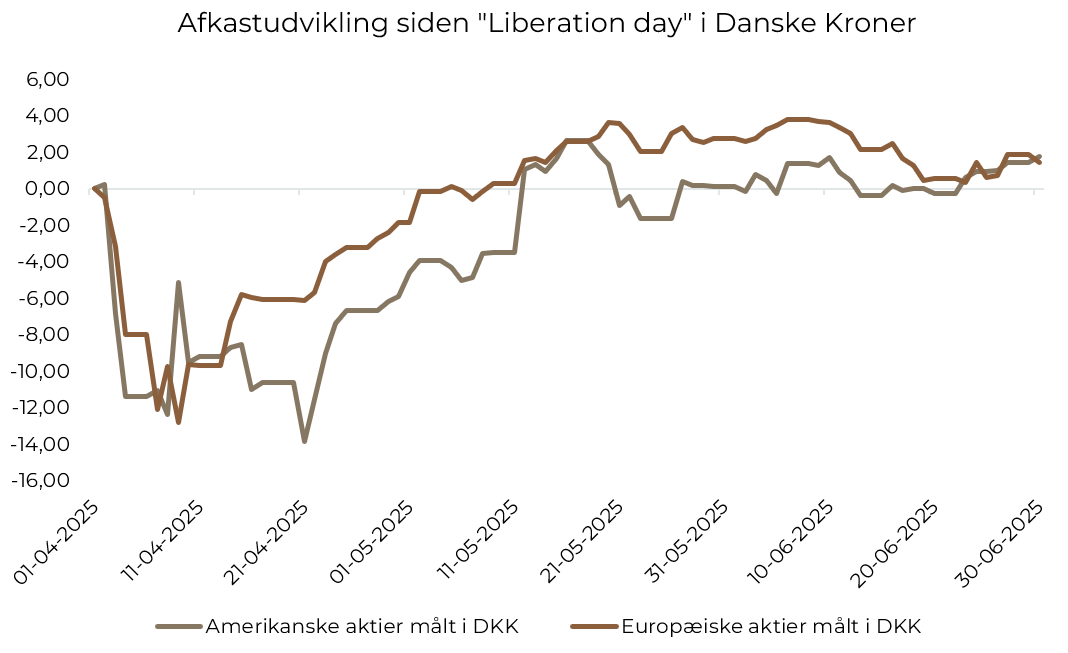

Der har været europæiske (herunder danske) strateger ude at udtale, at de aktivt vil undervægte amerikanske aktier signifikant til fordel for europæiske, i kølvandet på handelskrigen og utilregnelige Trump, men faktum er, at amerikanske aktier faktisk har outperformet de europæiske selv efter at vi korrigerer for valutaen siden ”Liberation day” den 2. april! Endnu et bevis på, at man altid skal lade være med at handle i panik og lade følelserne spille ind.

Figur 5: Alle afkast i DKK per 30.06 og hentet fra Morningstar Direct

Men selvom aktiemarkederne tager alting med opløftet pande og en tro på, at alting nok skal gå, er det svært at vide med sikkerhed. Vi begynder at nærme os den 9. juli, hvor Trumps midlertidige toldsatser udløber og hvad der sker herefter ved vi ikke. Selv siger han, at han ikke overvejer at forlænge dem, men det er vi efterhånden kloge nok til at vide, at dette standpunkt meget hurtigt kan ændre sig, hvis tingene ikke arter sig som han eller hans bagland havde tænkt…

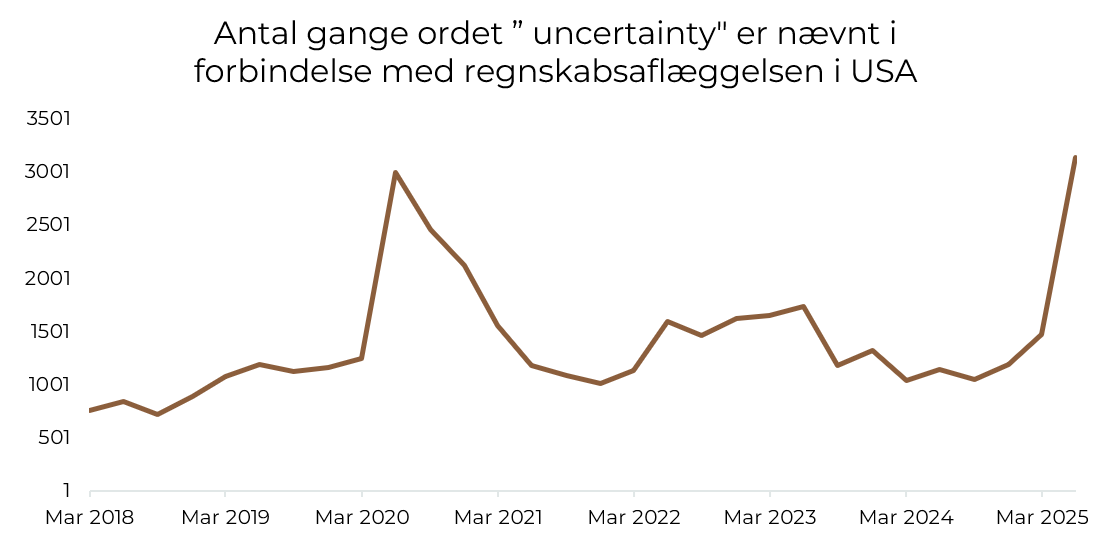

Én ting er sikkert og det er, at intet er sikkert og hvis vi kigger på hvor mange gange ordet ”uncertainty” blev nævnt på tværs af selskabernes regnskabsaflæggelser i USA, blev det ord nævnt mere end under coronapandemien.

Figur 6: Data hentet fra Bloomberg Intelligence

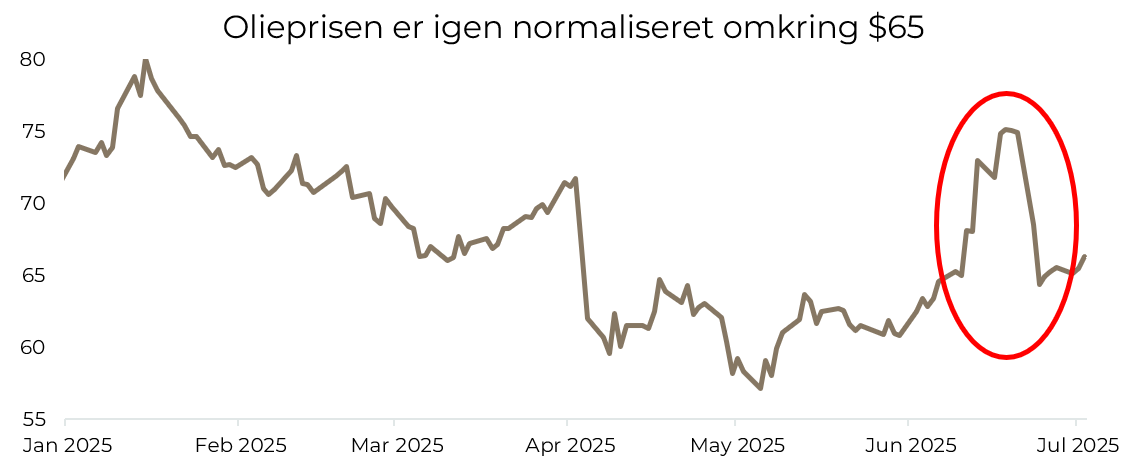

Men ikke alt i kvartalet har handlet om handelskrig. Som nævnt i indledningen har der også været fokus på Mellemøsten, hvor 2. kvartal både bød på starten og afslutningen af en krig mellem Israel og Iran. De finansielle markeder nåede dårligt nok at reagere på krigen, inden den var afsluttet, så de finansielle konsekvenser blev kun en kortvarig, men voldsom stigning i olieprisen, der allerede er tilbage på niveau før krigen.

Figur 7: WTI Crude hentet fra Bloomberg

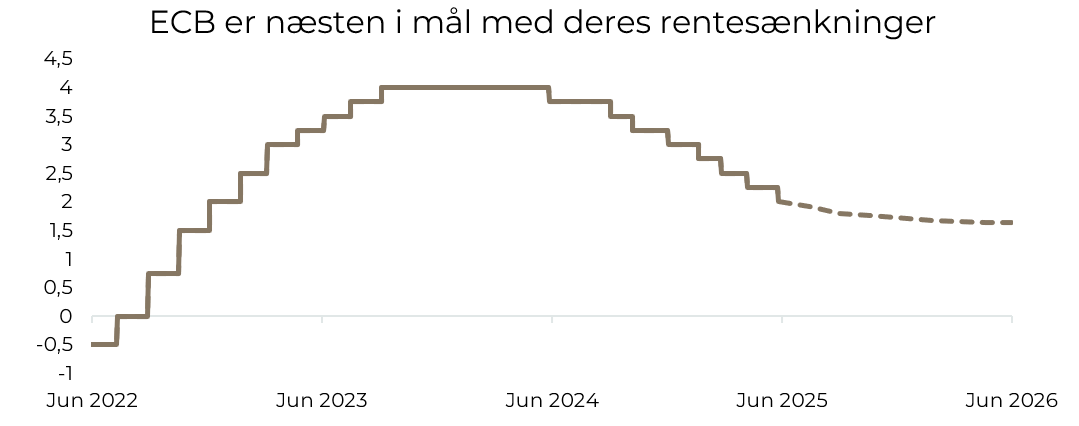

At olieprisen hurtigt rettede sig og effekterne fra de nye toldsatser fortsat er uvisse betyder også at inflationen stadig er under kontrol. De nyeste estimater for euroområdet viser, at inflationen endelig er nået centralbankens målsætning på 2%, hvilket også har banet vejen for, at centralbanken i Europa nu har sat renten ned til 2% mens vi i Danmark er kommet helt ned på 1,6%

At inflationen er kommet ned på niveau, betyder dog også at forventningen til flere rentesænkninger i Europa er beskeden. Frem mod juni 2026 forventer markedet kun en enkel rentenedsættelse i Europa.

Figur 8: Eurozone deposit facility rate. Hentet fra Bloomberg

Skuer man derimod til USA, er der lidt mere at komme efter, hvor man forventer at deres sættes ned fra 4,5% i dag til 3,5% i juni 2026. Om rentenedsættelserne i USA bliver en realitet må tiden vise. Centralbanken i USA er fortsat nervøse for, hvilken effekt toldsatserne har på inflationen og arbejdsmarkedet bliver også ved med at vise meget stærke tendenser, hvorfor der stadig ikke er overbevisende argumenter for at sætte renten ned til Donald Trumps store ærgrelse, der truer med at fyre centralbankchefen…

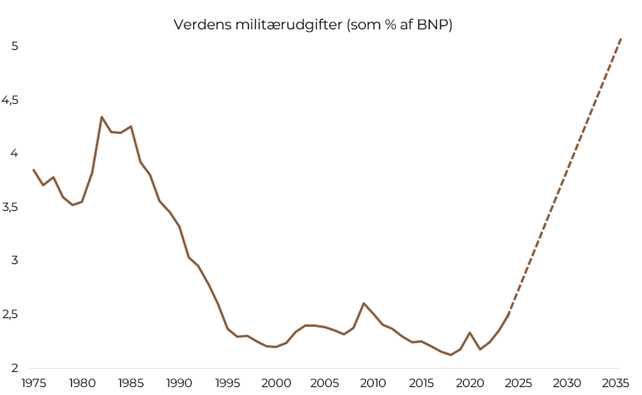

En anden begivenhed, der er værd at nævne fra kvartalet, er NATOs topmøde i Haag i juni, hvor man blev enige om at hæve forsvarsbudgettet for de 32 medlemslande til 5% af BNP. Af de 5% skal 3,5% tilfalde direkte forsvarsinvesteringer, hvoraf de resterende 1,5% kan bruges på generel infrastruktur og cybersikkerhed. For at sætte de 5% i kontekst til historien skal vi tilbage til den kolde krig i 1960’erne for at se lignende niveauer. Så selvom aktierne indenfor forsvar er steget meget, tror vi stadig, at der er mere upside i mange af disse selskaber.

Figur 9: Stockholm International Peace Research Institute (SIPRI)

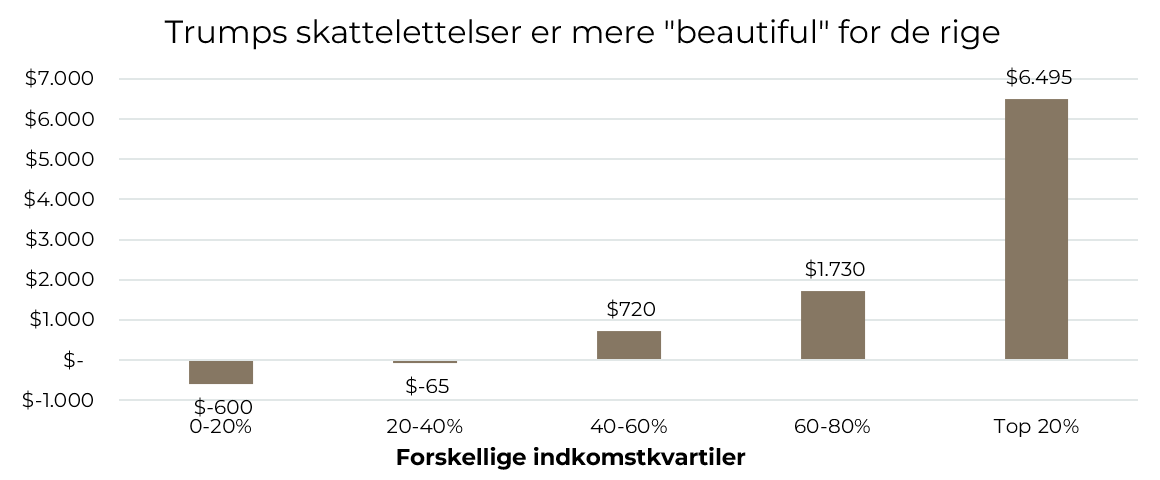

En sidste nyhed, der er værd at tage med inden vi runder første halvår af, er Donald Trumps længeventede ”Big Beautiful Bill”. Den er netop kommet i mål takket være JD Vances afgørende stemme, da der var stemmelighed. Naturligvis peger han på, at alle bliver rigere, men ledende økonomer kommer frem til, at det endnu engang blot er de mest velstående i samfundet, der lukrerer på hans idéer mens det er de laverestående i samfundet der betaler for det:

Figur 10: Budget Lab at Yale

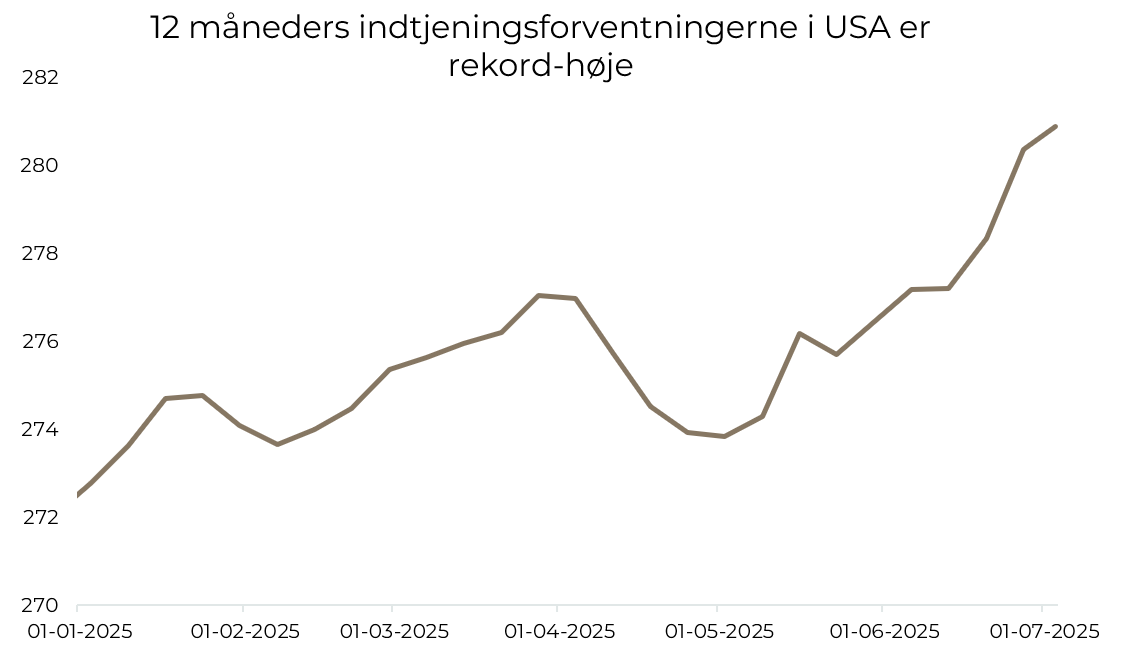

Det har altså været et yderst begivenhedsrigt første halvår og mon ikke 2. halvår bliver lige så spændende? Vores forventning til markederne er, at man fortsat skal være investeret i aktier i det lange løb, men anerkender at prisfastsættelsen i USA er anstrengt og der rent faktisk er en reel risiko i at vi skal gentænke USA som verdens reservevaluta. Aktiemæssigt mener vi dog, at vi fortsat er langt fra at kunne forestille os porteføljer uden en amerikansk eksponering, da det vil udelukke store dele af markedet. Taktisk, forholder vi os dog en smule undervægtet. Indtjeningsforventningerne i USA er lige nu højere end de var før handelskrigen, hvilket for os indikerer aktiemarkedet har taget glæderne på forskud. Vi tror ikke på et dommedagsscenarie, men vi tror trods alt på, at toldsatserne vil have en negativ effekt på væksten.

Figur 11: Indtjeningsestimater 12 måneder i fremtiden er hentet fra Bloombergs bottom-up konsensus

Og alt imens indtjeningsforventningerne er kørt op er prisen faktisk kørt endnu mere op, hvilket betyder at amerikanske aktier handler på de højeste niveauer i historien, hvorfor vi lige nu ser bedre muligheder i bl.a. Europa.

Det er dog svært at spå om markederne på kort sigt, ud fra et prisfastsættelsesperspektiv, så derfor forholder vi os langsigtede i vores investeringstilgang med god spredning på forskellige aktivklasser, regioner og sektorer.

God sommer.

Indlægget er skrevet af Mathias Duelund Nilsson, Chefanalytiker

Indholdet i ovenstående indlæg udgør ikke investeringsrådgivning og er alene udarbejdet til orientering. Kontakt altid en investeringsrådgiver, hvis du overvejer at foretage en investering, og få afdækket om en given investering passer til din investeringsprofil. Bemærk at historiske afkast er ingen garanti for fremtidige afkast.