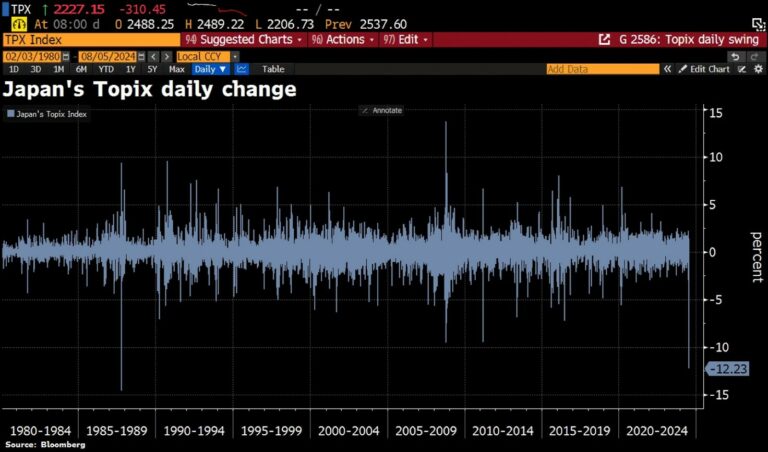

Investorer i USA og Europa vågnede op til et chok af den anden verden mandag d. 5. august. Japanske aktier havde den værste dag siden ”Black Monday” tilbage i 1987 med kursfald på 12,23% som grafen her illustrerer:

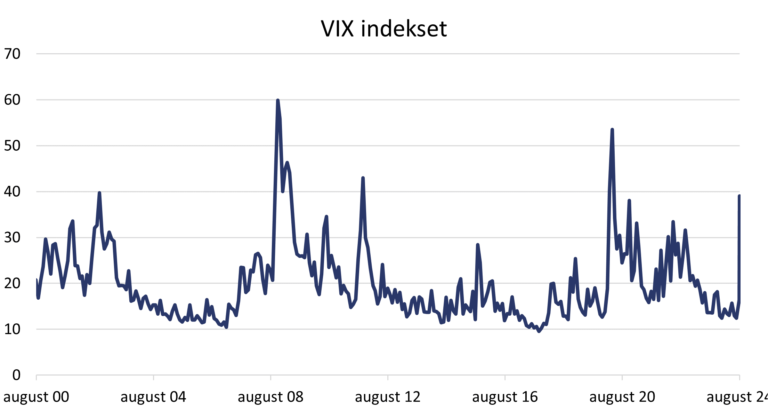

Panikken spredte sig hurtigt fra Japan til de amerikanske og europæiske markeder og det lignede også at disse markeder skulle tabe op mod 7% på dagen, da de finansielle markeder unægteligt er blevet globale og dermed hænger sammen. For at sætte panikken lidt i kontekst, så findes der et indeks der måler frygten i markedet, nemlig VIX indekset. Dette nåede et niveau på 62 i løbet af dagen, om end det ”kun” lukkede på 40, hvilket faktisk var den 4. højeste observation i dette årtusinde. Panikken var altså virkelig til at føle på.

Heldigvis, gik det ikke så slemt og i Europa og USA så vi kun tab på hhv. 2% og 3%. Dagen derpå ser det ud til at rette sig, hvor Japan stiger +10% mens USA og Europa reducerer deres tab med moderate stigninger.

Men hvad pokker var det egentlig der skete mandag morgen, som satte gang i massehysteriet?

Som mange andre bobler og kriser gennem historien var denne også drevet af overdreven gearing/lånefinansiering og i denne situation startede det hele med et såkaldt ’carry-trade’.

Et ’carry-trade’ beskriver den situation, hvor investorer låner penge i en billig valuta, altså i et land hvor renten er lav, og investerer dem et andet sted hvor afkastpotentialet er højere. Japan og den japanske yen har i mange år været den ideelle valuta at låne penge i og dermed også spekulere imod, da renterne lige siden midt 90’erne har ligget omkring 0-punktet!

Det her ’carry-trade’ har altså kunne foregå i virkelig mange år, hvilket også betyder at positionerne er nået ekstreme niveauer. Deutsche Bank estimerer ’carry-tradet’ til at være i omegnen af $20 billioner. For at sætte dette tal i kontekst, er det dobbelt så stort som hele værdien af det europæiske aktiemarked og knap 50% af det amerikanske aktiemarked.

Men hvad er risikoen ved et ’carry-trade’ og hvorfor førte det til voldsomme til kursfald?

Der er ingen tvivl om ’carry-tradet’ har været en attraktiv måde at ’juice’ sine afkast på i de sidste mange år, men som enhver anden form for spekulation kommer det naturligvis ikke uden risiko.

Som sagt låner investorer penge i japanske yen til den japanske rente, men disse penge beholdes ikke i japanske yen, men veksles derimod tilbage for at købe et aktiv med højere forventet afkast. Dette skaber således en såkaldt ”short position” på det beløb man har lånt, og investorer er således sensitive overfor stigninger i yennen.

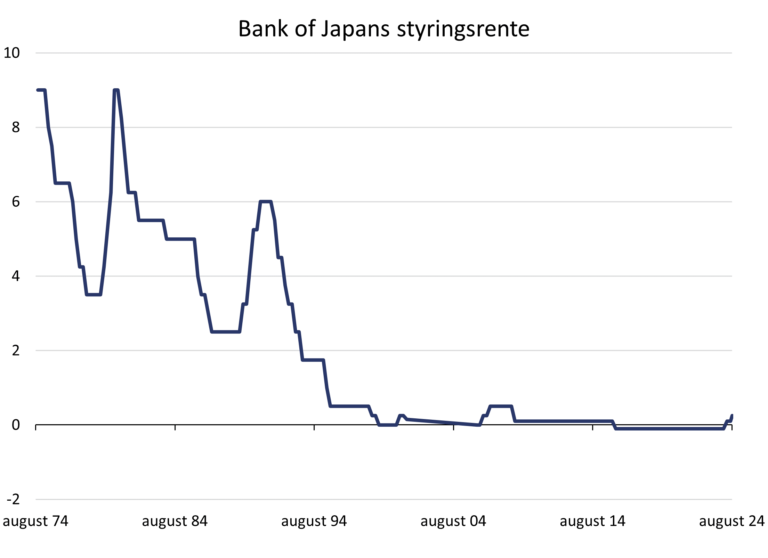

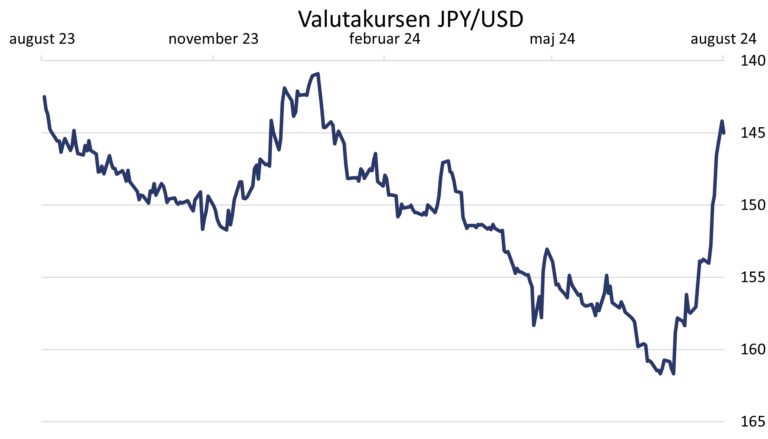

Og som den kloge læser nok kan regne ud var det netop stigningen i yennen der sendte grus i maskineriet. Som grafen foroven viser, satte den japanske centralbank renten op med 0,15% til et niveau i 0,25%. Denne rentestigning er kommet bag på mange investorer, for mens resten af verden arbejder imod rentesænkninger, går Japan deres egne veje. Dette har fået yennen til at stige ret kraftigt som vist i grafen forneden. Yennen er faktisk er steget op imod 12% over den seneste måned.

Denne kraftige stigning har altså fået investorer til at sælge deres aktiver for at betale deres lån tilbage. Her bliver det næsten en selvopfyldende profeti at yennen styrkes, da alle investorer nu står i kø for at købe yen til at afdække deres lån og det bliver derfor en rigtig ond spiral og det er netop det, investorerne bliver bange for.

Faldet i går havde altså ikke meget at gøre med dårlige nøgletal eller andre økonomiske realiteter. Det var et fald drevet af overdreven spekulation.

Det sidste store spørgsmål vi vil forsøge at besvare er: Kan dette ske igen?

Dette er naturligvis the million dollar question og svaret bliver nok en smule vagt for de læsere der søger et konkret svar.

Der er absolut en risiko for, at det vi så i går, vil kunne ske igen. Måske ikke i lige så voldsomt et tempo, men over tid kan der godt være risiko for at yennen styrkes på sigt. Bank of Japan har været meget klare i spyttet om, at de har ingen interesse har i at se så svag en yen, da det i den grad går udover deres befolkning. Japan har for første gang siden 90’erne fået en inflation på højere end målsætningen på 2% og frygten er, at med en svag yen, vil de fortsat importere en højere inflation. Eksempelvis importerer Japan over 90% af deres energi og da det globale energimarked er denomineret i US Dollar vil en svagere yen gøre olie/kul prisen dyrere og dermed sværere at få inflationen tilbage mod målsætningen.

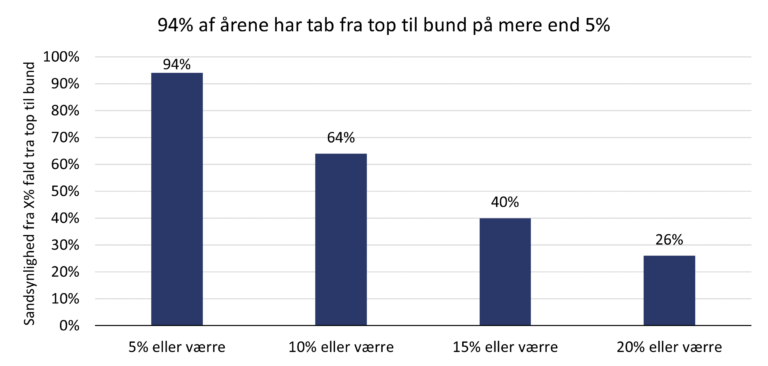

Men for at slutte hvor vi startede, så er panikken her dagen derpå drevet over. Japanske aktier stiger med 10% tirsdag mens amerikanske og europæiske aktier også vinder noget af det tabte tilbage. Som investor er det som altid vigtigt ikke at gå i panik, når markedet sælger af så kraftigt, men lige at suge luft ind og tage bestik af situationen. Det er ikke unormalt at aktiemarkedet korrigerer med 10%, som er situationen nu. Det er faktisk sket i 64% af samtlige år fra 1923-2023…

Vi forholder os i hvert fald roligt, da vi ikke har lånefinansierede yen positioner. Vi tror på, at de fald vi så i går, kun vil være vedvarende såfremt vi får en recession og det er fortsat ikke vores hovedscenarie. De økonomiske nøgletal har ganske rigtigt været nedadgående, men der er intet der tyder på, at en recession er lige om hjørnet, hvorfor vi stadig synes mange aktier ser attraktive ud.

Indholdet i ovenstående indlæg udgør ikke investeringsrådgivning og er alene udarbejdet til orientering og vidensdeling. Kontakt altid en investeringsrådgiver, hvis du overvejer at foretage en investering, og få afdækket om en given investering passer til din investeringsprofil.

Se nærmere her hvor du også kan kontakte os og tilmelde dig for løbende at blive opdateret med nyeste indlæg.

Indlægget er skrevet af Mathias Duelund Hansen, Chefanalytiker