Det har været et begivenhedsrigt kvartal og vi begynder derfor med et citat af Lenin:

“There are decades where nothing happens; and there are weeks where decades happen”

– Vladimir Ilyich Lenin

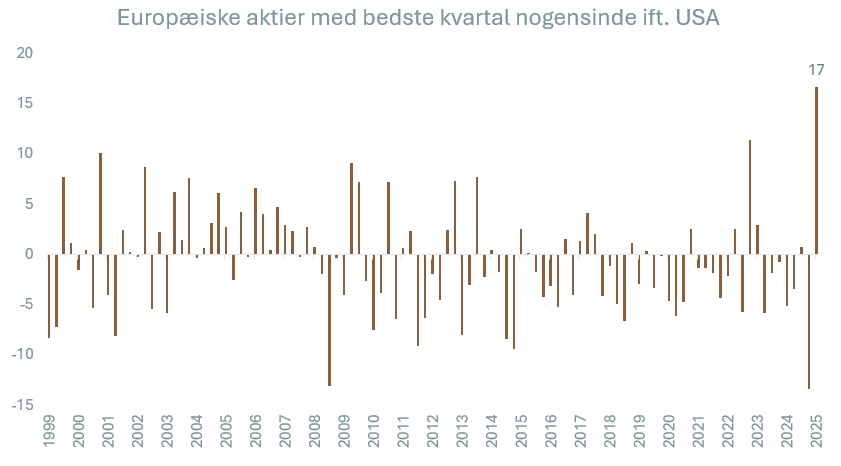

For der har i sandhed været meget at se til i årets første 3 måneder, og selvom Donald Trump kun har haft 70 dage til at vende op og ned på verden, så er det lige akkurat, hvad han har formået. For selvom Trump gik til valg på ”Make America Great Again”, så har det amerikanske aktiemarked reageret fuldstændig modsat. Omvendt har Europa oplevet det bedste kvartal nogensinde i forhold til amerikanske aktier med en merperformance målt i danske kroner på hele 17%! Det absolutte afkast for europæiske aktier var 6% i 1. kvartal.

Figur 1: Morningstar Direct. Beregnet som MSCI Europe NR EUR – MSCI USA NR EUR

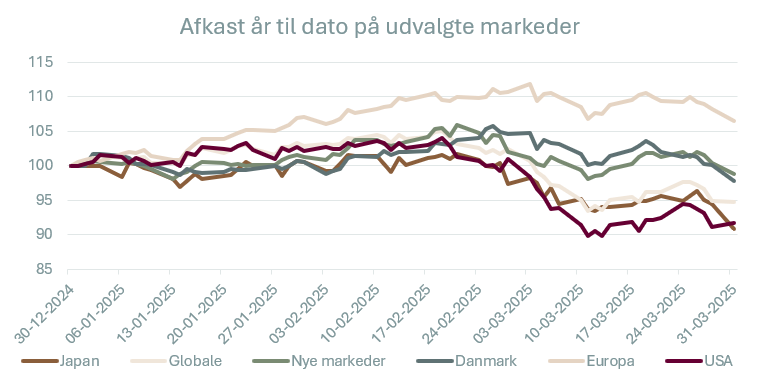

Desværre vejer Europa kun ca. 15% i verdensindekset for aktier, hvilket decimerer den flotte performance en del for den globale aktieinvestor. Det globale aktieindeks MSCI All Country World gav således et negativt afkast i 1. kvartal på ÷-6,3%, og som grafen nedenfor viser, er Europa den eneste solstrålehistorie. Også Europa har dog taget sig en puster i den sidste halvdel af kvartalet, som grafen viser:

Figur 2: Alle afkast i DKK inkl. udbytte. Indeks anvendt: Nikkei 225, MSCI ACWI, MSCI EM, KAXCAP, Euro Stoxx 600 & S&P 500

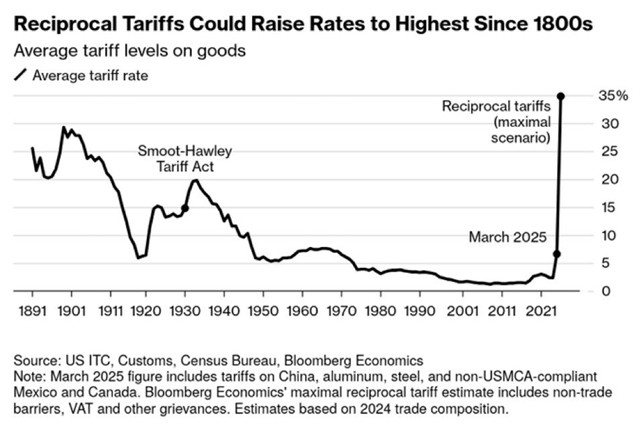

En af årsagerne til de dårlige aktieafkast i år er den handelskrig, Donald Trump har startet. Lige nu afventer vi ” liberation day” den 2. april, hvor de nye toldsatser kommunikeres endeligt. Ingen ved lige nu, hvor slemt det bliver, men en analyse fra Bloomberg mfl. viser, at toldsatserne fra den første handelskrig i 2017 mod Kina, blegner, og vi skal mere end 100 år tilbage i tiden for at se lignende niveauer, som figuren nedenfor viser – her ses den gennemsnitlige toldsats på amerikanske varer:

Hos TimeInvest ser vi toldsatserne som et forhandlingsudspil, som vi forventer bliver forhandlet ned. I udgangspunktet er der tale om reciprokke tariffer, hvilket vil sige at USA vil lægge samme told, som den sats, de selv møder i dag. Samtidig er der kun tale om told på fysiske varer, hvilket virker en smule mærkværdigt i betragtning af det enorme handelsoverskud, som USA har i serviceindustrien takket været de store softwareselskaber.

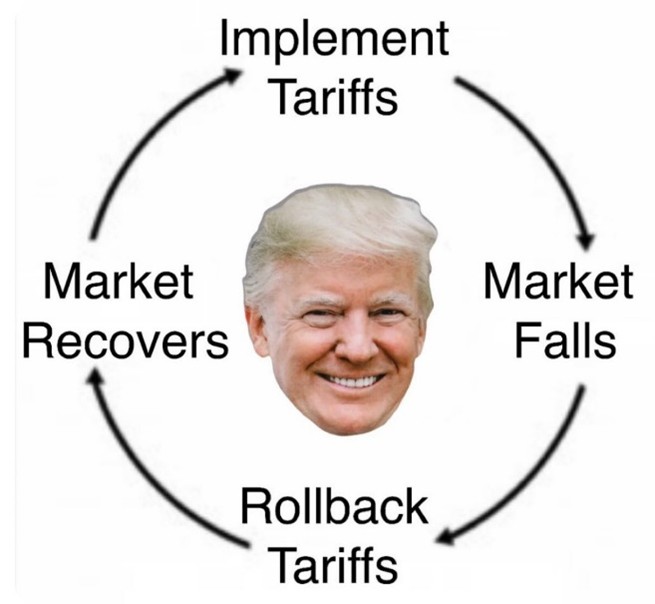

Det er umuligt at forudse, hvad der kommer til at ske den 2. april, men indtil videre har nedenstående været en god illustration, af hvordan det fungerer fra et investeringsperspektiv:

Truslen om handelskrig har fået investorer til at flygte ud af aktier og ordet ’recession’ begynder igen at spøge. Nogle modeller viser således nu recessionssignaler, men vi opfordrer til at man tager modellerne med et gran salt.

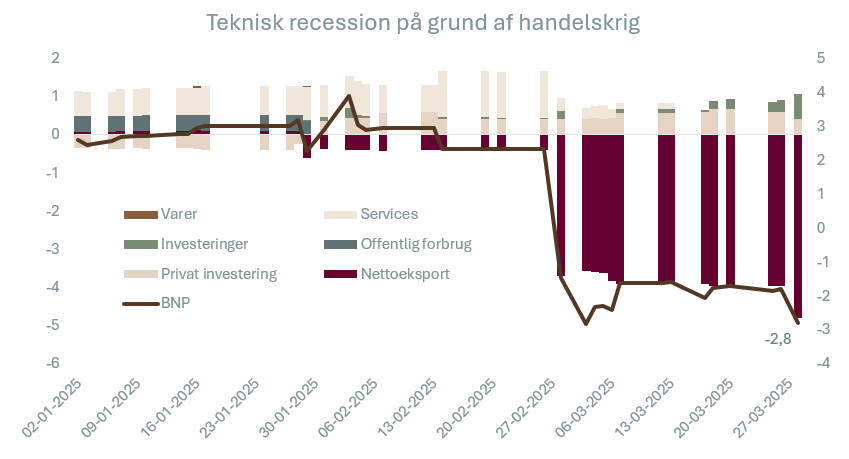

Zoomer vi ind på en af de mest anvendte modeller fra Atlanta FED, der er en underafdeling af den amerikanske centralbank, viser den, at USA i første kvartal skulle befinde sig i en recession med en årlig vækst på ÷2,8% (mørk streg, højre akse). Dekomponerer vi denne vækst, hvilket søjlerne i diagrammet viser, kan vi dog se, at årsagen hertil er Nettoeksporten. Handelskrigen har således fået selskaber i USA til at ’frontrunne’ eventuelle toldsatser ved at importere varer for at bygge lagrene op i håbet om at spare penge. Disse varer er naturligvis ikke solgt endnu, hvilket giver en negativ BNP-effekt. Ser vi bort fra nettoeksporten, er der fortsat 2% vækst i USA. Det er lavere end sidste år og under trend, men langt fra recession.

Figur 3: Data hentet via Bloomberg ECAN og viser Atlanta FED GDP NOW

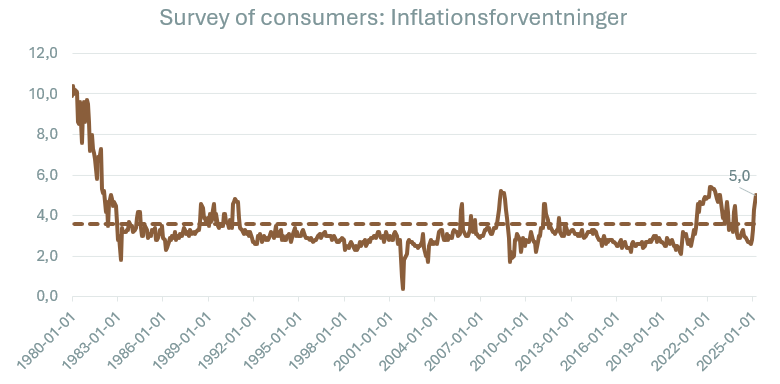

Udover frygten for recession, så er investorer lige nu også nervøse for, at inflationen igen kan blive et tema. Forbrugerne i USA forventer således, at priserne stiger 5% de næste 12 måneder, hvilket må betegnes som ganske højt.

Figur 4: University of Michigan: Inflation Expectations

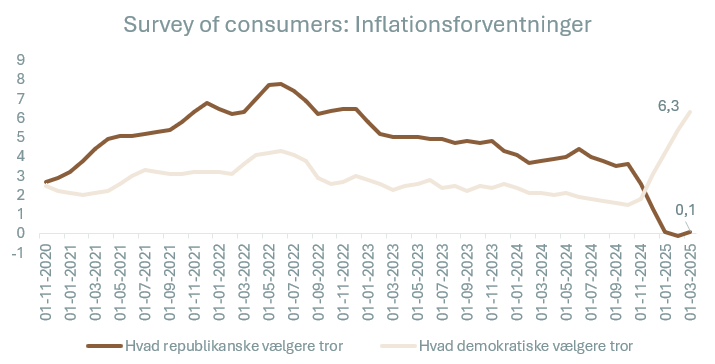

Men ser vi nærmere på tallet, så er der enorm divergens mellem demokrater og republikanere. Republikanerne tror således på, at deres leder fikser inflationsproblemet, mens demokratiske vælgere tror, inflationen stiger til 6,3%. Sandheden er nok et sted midt i mellem, men tallene viser også, hvorfor man skal være påpasselig med at overfortolke sådanne ”soft data”:

Figur 5: University of Michigan: Inflation Expectations

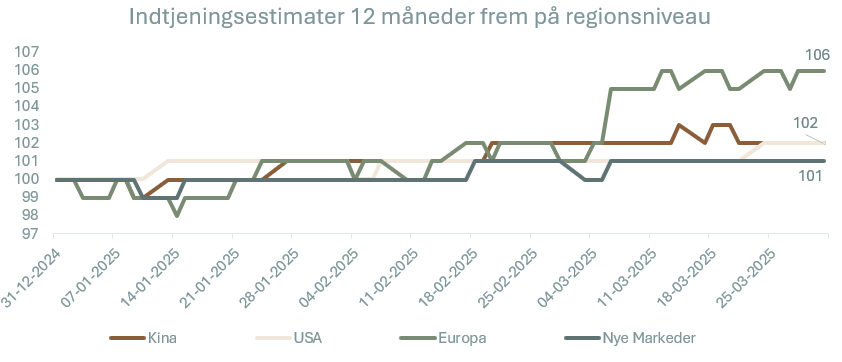

Men hvis man ikke kan tro på de økonomiske modeller, hvad skal man så tro på som investor? Hos TimeInvest følger vi bl.a. selskabernes udmeldinger om fremtiden, og det er værd at bemærke, at indtjeningsestimaterne er uændret høje i både Kina, USA, Europa og på emerging markets.

Figur 6: 12 måneders indtjeningsforventninger på udvalgte regioner hentet per 31.03.2025

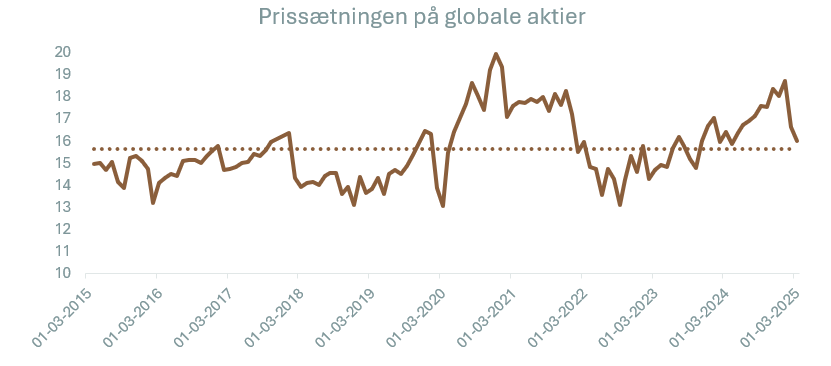

Når indtjeningsestimaterne er stabile og aktiekurserne er faldende, bliver aktierne mere attraktive og efter den seneste korrektion, handler globale aktier tæt på deres 10-årige gennemsnit:

Figur 7: MSCI ACWI 12M fwd P/E

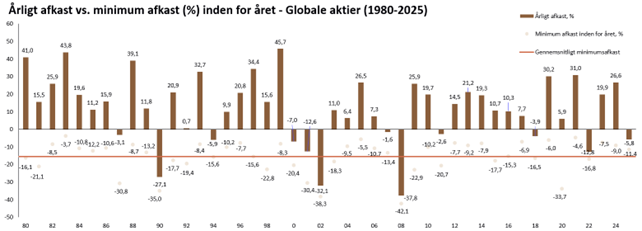

Tider som disse er en god reminder om, at man skal have styr på sin risikoprofil og medmindre man har en meget lang tidshorisont, så bør man have andet end aktier i porteføljen. Vi ser stadig gode muligheder indenfor obligationer og likvide alternativer, der begge giver stabilitet i en verden med lavere global vækst og risiko for handelskrig. Endelig er det værd at huske på, at fald i aktiemarkedet er helt normalt og ofte ender året faktisk positivt efter et kvartal med dårlige afkast:

Figur 8: MSCI World målt i DKK fra 1980-2025

I dette indlæg har jeg valgt at fokusere på få, men vigtige emner, og der har været masser af andre temaer, som har tiltrukket sig opmærksomhed i kvartalet, der er gået. Som f.eks. de kinesiske AI-modeller, der har sendt de amerikanske teknologigiganter på retræte, Europas oprustning og Tysklands ophævelse af gældsbremsen, som varsler starten på en europæisk finanspolitisk revolution, der fik den tyske rente til at stige markant. Vi kunne også have valgt at fokusere på vores egen lille andedam, hvor dansk økonomi igen har vist rekordhøjt overskud på betalingsbalancen i en verden, hvor alle andre stormagter bakser med enorme underskud. Alt dette imens forbrugertilliden i Danmark aldrig har været lavere og pessimismen pt. er større, end den var under Finanskrisen, COVID-19 pandemien og inflationskrisen i 2022.

Som altid uddyber vi gerne vores syn på verden, hvis du har lyst til at høre mere.

Rigtig god påske.

Indlægget er skrevet af Mathias Duelund Nilsson, Chefanalytiker

Indholdet i ovenstående indlæg udgør ikke investeringsrådgivning og er alene udarbejdet til orientering. Kontakt altid en investeringsrådgiver, hvis du overvejer at foretage en investering, og få afdækket om en given investering passer til din investeringsprofil. Bemærk at historiske afkast er ingen garanti for fremtidige afkast.