Klassiske råvarer som en alternativ investering

Fremtiden på vores klode bliver med stadig flere mennesker. Kombineret med økonomisk vækst betyder det et øget forbrug, og dermed pres på mange af jordens ressourcer. Estimater opgjort af Bill Gates[1] forudser, at vi vil opføre bygninger svarerende til en ny New York City hver måned frem mod 2060. Med de uomtvistelige globale klimaudfordringer, som vi står overfor, bliver håndteringen af klodens råvarer og ressourcer derfor et yderst vigtigt element. Den store efterspørgsel efter de forskellige råvarer til brug for produktion af produkter og bygninger er et potentielt investeringsobjekt, som med fordel kan inkluderes i investeringsporteføljen. Læs mere i indlægget om hvad, hvorfor og hvordan.

Hvad er råvarer?

Råvarer bruges til at skabe de produkter vi som forbrugere køber og konsumerer. Alt fra mad til møbler og benzin til bomuld. Råvarer omfatter blandt andet metaller, tekstiler og fibre, levende dyr og kødprodukter, fedtstoffer og olie, landbrugsprodukter, industrielle råvarer og fødevarer.

Mens de fleste råvarer bliver anvendt i produktion og i industrien, så findes der også ædelmetaller som guld, sølv, platin og palladium, hvis formål og anvendelse er anderledes.

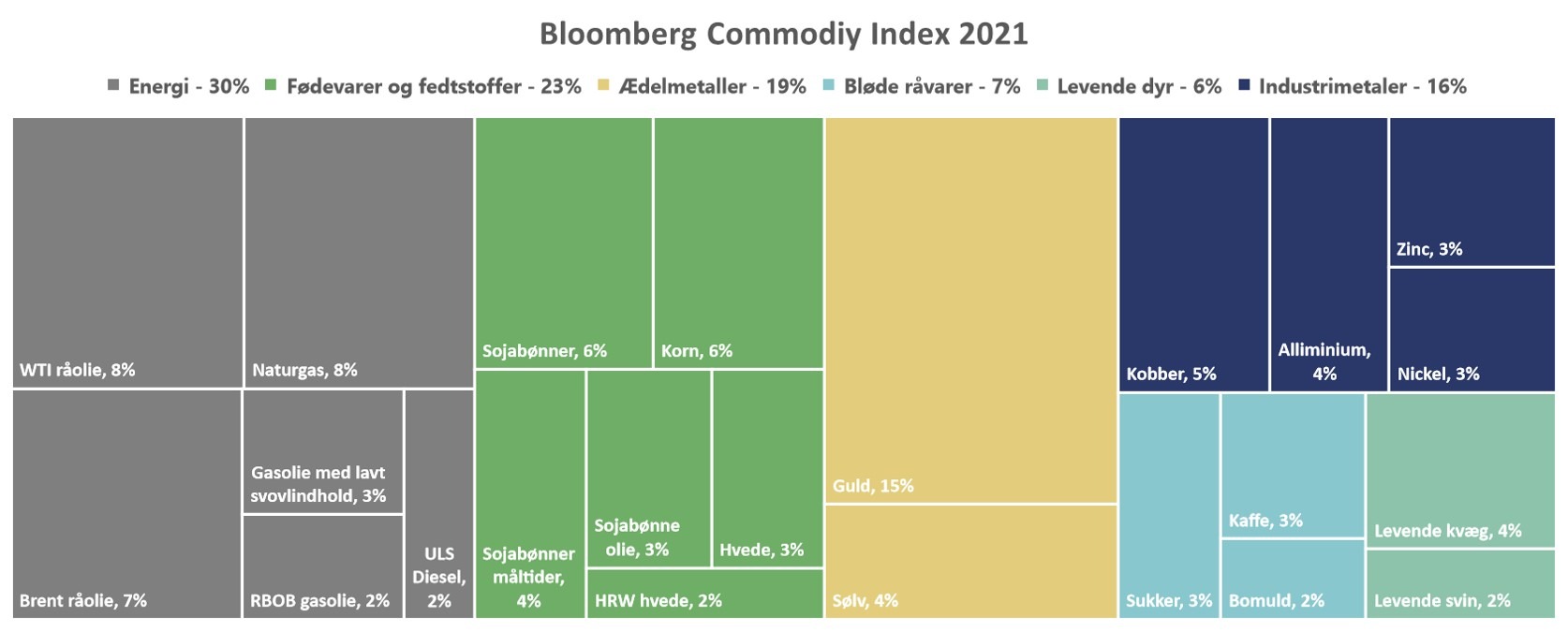

Til at forstå, hvilke investérbare råvarer der findes, og hvor stor en markedsværdi de har, giver nedenstående figur et overblik over sammensætningen på en bredt råvareindeks:

Hvorfor investere i råvarer?

Helt overordnet findes der tre grunde til at inddrage råvarer i en investeringsportefølje. Råvarer er (1) inflationsbeskyttende, (2) diversificerende og (3) har et afkast potentiale.

Råvarer er et “fysisk aktiv” og reagerer ofte på skiftende økonomiske regimer på en anden måde end aktier og obligationer, som er “finansielle aktiver”. For eksempel er råvarer en af de aktivklasser, der har tendens til at drage fordel af stigende inflation. Efterhånden som efterspørgslen efter varer og tjenester stiger, stiger prisen, og dette har en afsmittende effekt på de materialer, der bruges til at producere varerne/ydelserne. Og fordi råvarepriser og inflationen normalt stiger på samme tid, kan en investering i råvarer give porteføljer en sikring mod inflation.

I modsætning hertil har flere typer af aktier og obligationer en tendens til at klare sig bedre, når inflationen er stabil eller aftagende.

I 2007 undersøgte to forskere, Gary Gorton og K. Geert Rouwenhourst[3] hvordan råvarer mellem 1959-2004 havde klaret sig i forhold til aktier i de perioder hvor aktierne havde det allerværst. Her var konklusionen, at i de perioder, hvor aktier i gennemsnit var faldet 9,18%, så man, at råvarer i gennemsnit var steget 1,43%. Med andre ord har en investor kunne stabilisere sin portefølje ved at inddrage råvarer.

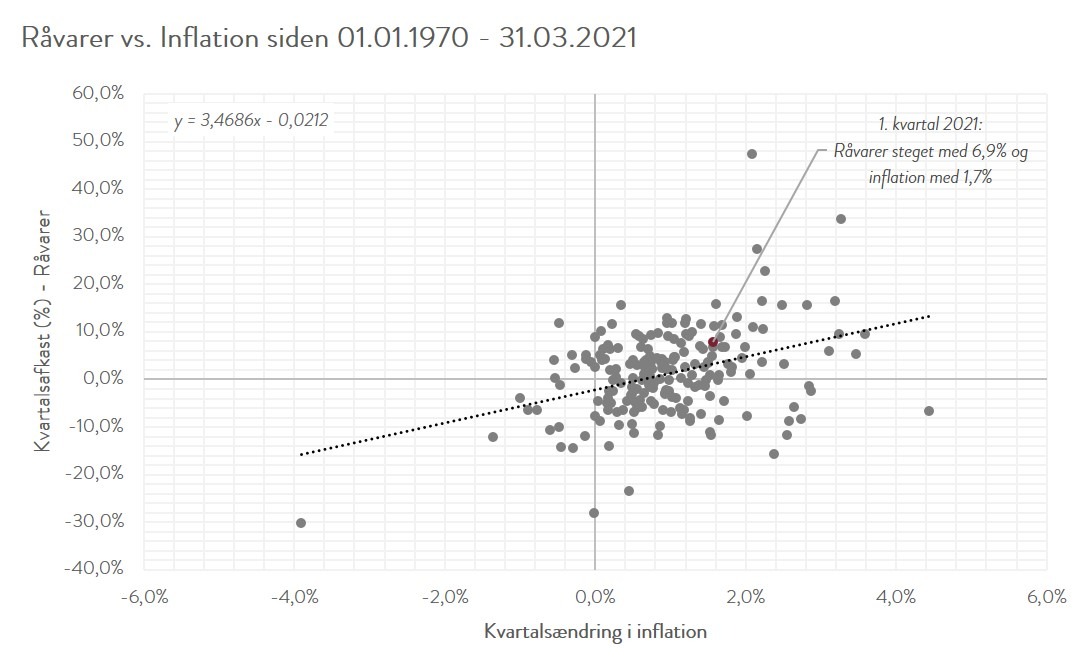

Ses der på afkastet fra et bredt og diversificeret råvareindeks som Bloomberg råvareindeks, så har det stort set udviklet sig uafhængigt af aktie- og obligationsafkastene, mens det har haft en positiv sammenhæng med inflationen, som tidligere nævnt. Dette fremgår af nedenstående figur, som viser sammenhængen mellem kvartalsmæssige afkast i Bloombergs råvarer indeks (BCOM) og de kvartalsmæssige ændringer i den amerikanske inflation (US CPI) i perioden fra januar 1970 til december 2020. Figuren viser en positiv sammenhæng. Samvariationen er statistisk signifikant, når der analyseres på rullende 10-årige perioder, som indeholder forskellige økonomiske regimer.

Mange af de store pengetanke og professionelle investorer har allerede råvarer som en bestanddel af deres portefølje. Ved udgangen af 2020 havde Yale og Harvards universitetsfonde en investeringsallokering på ca. 5%, mens den store danske pensionskasse ATP, har 14% af risikofordelingen allokeret til en inflationsfaktor[4], herunder råvarer.

Råvarer nu og fremadrettet

Efter relativt dårlige afkast de seneste år har råvarer oplevet et spring i priserne de sidste seks måneder, og fået fornyet opmærksomhed fra mange investorer. Nogle analytikere ser denne prisudvikling som et muligt startskud til et nyt opsving i den såkaldte råvare ”supercyklus”, som kort sagt er perioder på flere årtier med stigende og faldende priser. Vigtigt er det at fokusere på de langsigtede påvirkninger.

Visse faktorer underbygger, at råvaremarkedet nu er på randen af en periode, der vil have et langsigtet boom i efterspørgsel og stigende priser. Den seneste supercyklus fandt sted i begyndelsen af 00’erne efter Kinas eksport- og infrastrukturboom og deres medlemskab af Verdenshandelsorganisationen. Ældre cyklusser faldt sammen med industrialiseringen og genopbygning efter store konflikter og krige.

Lige nu er den globale økonomi i en lignende genopbygningsfase, selvom den selvfølgelig ikke kan sammenlignes med tidligere perioder. Den bevæger sig ud af coronavirus-pandemien, hvor vi i øjeblikket ser faldende smittetal samtidig med at forskellige vacciner rulles ud. Den vaccinedrevne optimisme og genopretningsforventninger støtter prognosen om, at aktiviteten vil accelerere efter at have været deprimeret i mere end et år. Dette er bestemt en positiv faktor for råvareefterspørgslen. Dog er den øget nuværende efterspørgslen nok i høj grad drevet af nedlukningens effekter, hvor efterspørgslen på eksempelvis byggerelaterede råvarer har været speciel høj, hvilket giver flaskehalse og måske blot en kortsigtet faktor.

Hertil kommer den verdens omspændende ultra lempelige pengepolitik og de enorme finanspolitiske stimuli til understøttelse af økonomierne, som ligeledes kan være med til at udløse store udgiftsstrømme og investeringer i råvareproduktion. Mange af disse politikker har fået inflationsforventningerne til at stige, og dermed udløst en fornyet interesse for råvarer.

Alverdens regeringer har i stigende grad prioriteret klimaforandringspolitikker, hvor bl.a. Kina, verdens største CO2 udleder, forpligter sig til en at være CO2 neutral inden 2060. Også USA har med den nye præsident Joe Biden forpligtet sig til Paris-aftalens målsætninger. For at nå deres mål øger de globale regeringer grønne infrastrukturudgifter for blandt andet at støtte den bredere anvendelse af vedvarende energi og elektriske køretøjer. Dette har styrket udsigterne for øget efterspørgsel efter industrielle metaller som kobber, aluminium, lithium osv., da elbiler og vedvarende kraftværker er meget metalintensive.

Risici og implikationer

Det er som altid vigtigt at have risikoen for øje. Der er fortsat en del usikkerhed om, hvorvidt vi er på vej ind i et tidligt råvare ”supercyklus” opsving. De omtalte faktorer kan også ”blot” opfattes som cykliske faktorer snarere end væsentlige strukturelle ændringer, der i høj grad vil påvirke den langsigtede efterspørgsel i de næste årtier.

Klimaforandringerne som megatrend og den store efterspørgsel efter vedvarende energi ser ud til at være en af de mest sandsynlige strukturelle faktorer. Hos TimeInvest ser vi stor fornuft i tænke megatrends forandringer ind i investorernes porteføljer og ligeledes at inkludere flere alternative aktivklasser såsom klassiske råvarer. Det kan være både aktierelaterede råvarer eller direkte fysiske råvarer. Spredning og sammensætning skal altid ses i sammenhæng med det finansielle behov og kan variere alt efter, hvor i økonomien vi befinder os. Vi mener, at med et klart mål og en strategisk intelligent aktivklasse sammensætning – der bygger på sunde langsigtede investering principper – gør dig godt rustet til de kommende år som investor.

[1] https://www.gatesnotes.com/Energy/Buildings-are-good-for-people-and-bad-for-the-climate

[2] https://www.bloomberg.com/company/press/bloomberg-commodity-index-2021-target-weights-announced/

[3] Facts and Fantasies About Commodity Futures (2005)

[4] https://www.atp.dk/dokument/atps-investeringsstrategi-2020

Indholdet i ovenstående indlæg udgør ikke investeringsrådgivning og er alene udarbejdet til orientering. Kontakt altid en investeringsrådgiver, hvis du overvejer at foretage en investering, og få afdækket om en given investering passer til din investeringsprofil. Bemærk at historiske afkast er ingen garanti for fremtidige afkast.

Skrevet af Philip Kehlet, 26. maj 2021