Faktor investering: Value-aktier

Value-faktoren er nok den mest udbredte stilfaktor. Ikke mindst fordi den verdenskendte investor, Warren Buffet, sværger til strategiens egenskaber (læs: value-faktoren), men også fordi det er en af de mest gennemtestede og akademisk veldokumenterede stilfaktorer. Value aktier har i det seneste årti klaret sig historisk dårligt ift. det generelle aktiemarked, men i 2021 ser det ud til, at de igen har fået vind i sejlene. Vi vil i dette indlæg derfor belyse, hvad value-aktier er, og hvorfor strategien stadig er relevant på trods af mange turbulente år.

Hvad kendetegner value faktoren?

Value investering er en strategi, der tager udgangspunkt i fundamental analyse af et selskab. Strategien har sine rødder tilbage i 1949, men blev for alvor accepteret i 1992 da de Nobelprisvindende professorer og økonomer, Eugene Fama, og professor Kenneth French beviste, at value-aktier historisk havde leveret et overnormalt afkast.

Essensen af value-investering er meget simpel: Køb selskaber der ser ud til at handle billigere end deres fundamentale underliggende værdi. Value-investorer mener nemlig, at markedet har en tendens til at overreagere på gode og dårlige nyheder, samt at være drevet af irrationel adfærd og kortsigtede menneskelige følelser. Denne adfærd resulterer i, at prisfastsættelsen af nogle aktier vil divergere fra selskabernes langsigtede værdier.

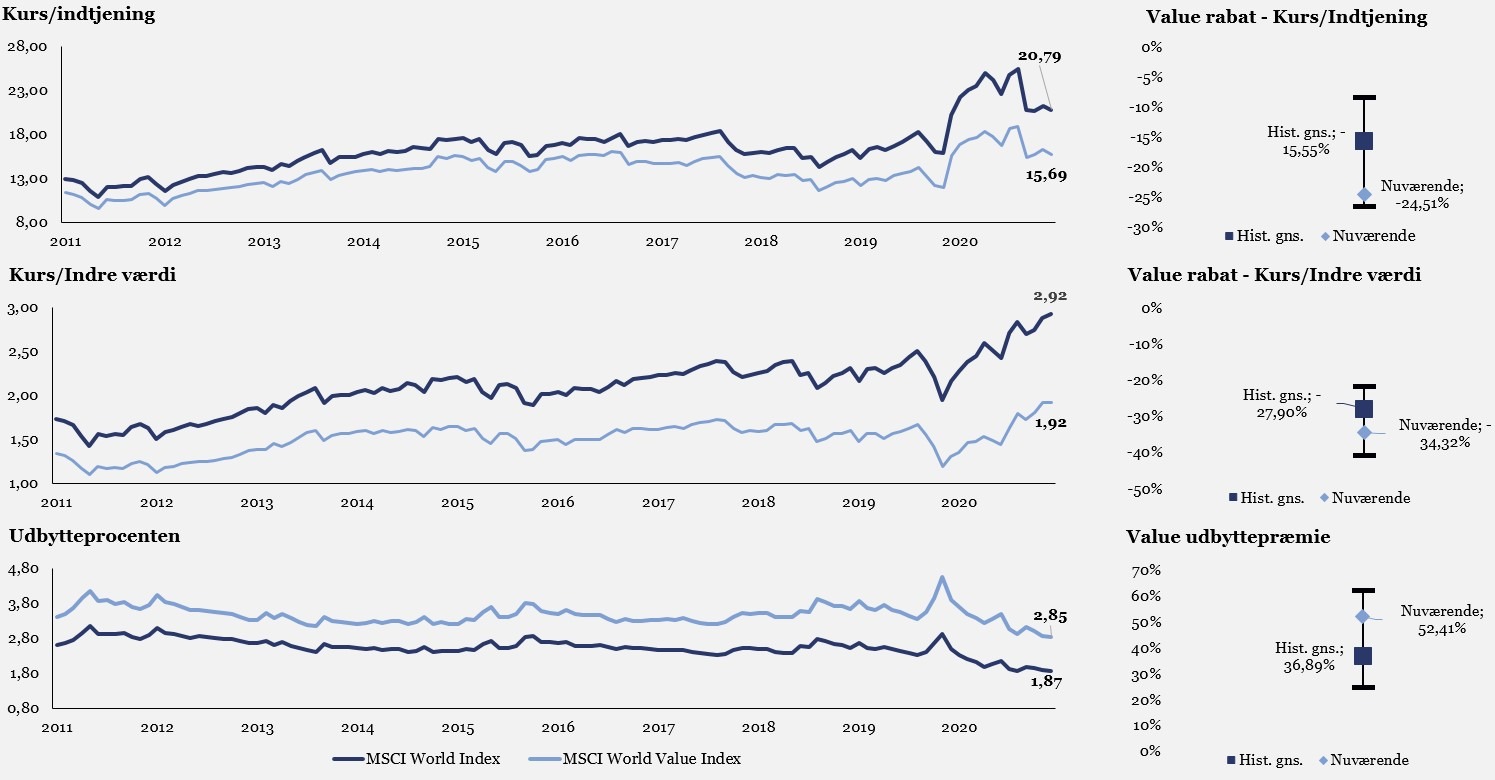

Men hvilke finansielle nøgletal benytter value-investoren sig egentlig af? Typiske nøgletal er en høj udbytteprocent, lav kurs ift. indtjening og en lav kurs ift. egenkapitalen. Dette er bekræftet af grafen som viser, at egenskaberne for et value-indeks bestående af value-aktier, har en betydelig højere udbytteprocent, men samtidig handler til en rabat ift. indtjening og egenkapital. I højre siden af grafen ses de nuværende value-egenskaber ift. historikken, som indikerer, at value-faktoren er attraktivt set i et historisk perspektiv.

Value-faktoren historisk set

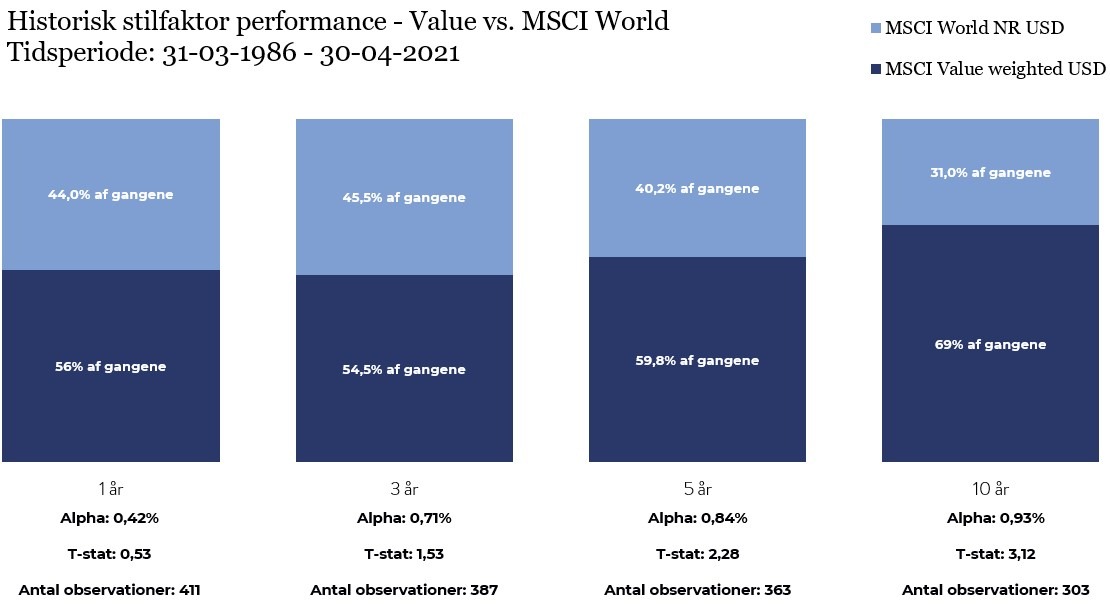

Som nævnt i introduktionen har value-faktoren været i modvind i mange år. Ser man på nedenstående grafer skal de lange briller tages i brug for, at value strategien for alvor har givet et merafkast. På den ”korte” horisont på 5 år har en value investor, på indeksniveau, opnået et afkast på 70% imod et verdensindeks på 83%. Endnu værre ser det ud på 10 år, hvor forskellen kommer helt op på 43%. Som investor er man nødt til at tage de helt lange briller på for at se en historisk outperformance til value aktier.

Forlænges investeringshorisonten til 25 år, for at inkludere IT-boblen omkring årtusindeskiftet, opnås et positivt merafkast på 25% til value aktier. Eksemplet her viser meget godt, at value strategien ikke altid har båret frugt, men at value-faktoren stadig over tid og i forskellige miljøer har leveret et merkast. Nedenstående figur viste vi også i et tidligere faktor-skriv, men er her præsenteret med value aktier. Figuren illustrerer, inden for en given investeringshorisont, hvor ofte value-faktoren leverer et merafkast i forhold til verdensindekset, og hvor højt dette merafkast er. Eksempelvis ses der ved en investeringshorisont på 1 år (venstre søjle), at det ”kun” er i 56% af gangene, at value slår verdensindekset. Ser man derimod på en investeringshorisont på 10 år (højre søjle), vil value-faktoren outperforme i 69% af alle de 10-årige observationer. Man kan altså roligt konkludere, at de seneste 10 år, hvor forskellen var 43%, er unormalt set i et længere historisk perspektiv.

Et multi-faktor approach

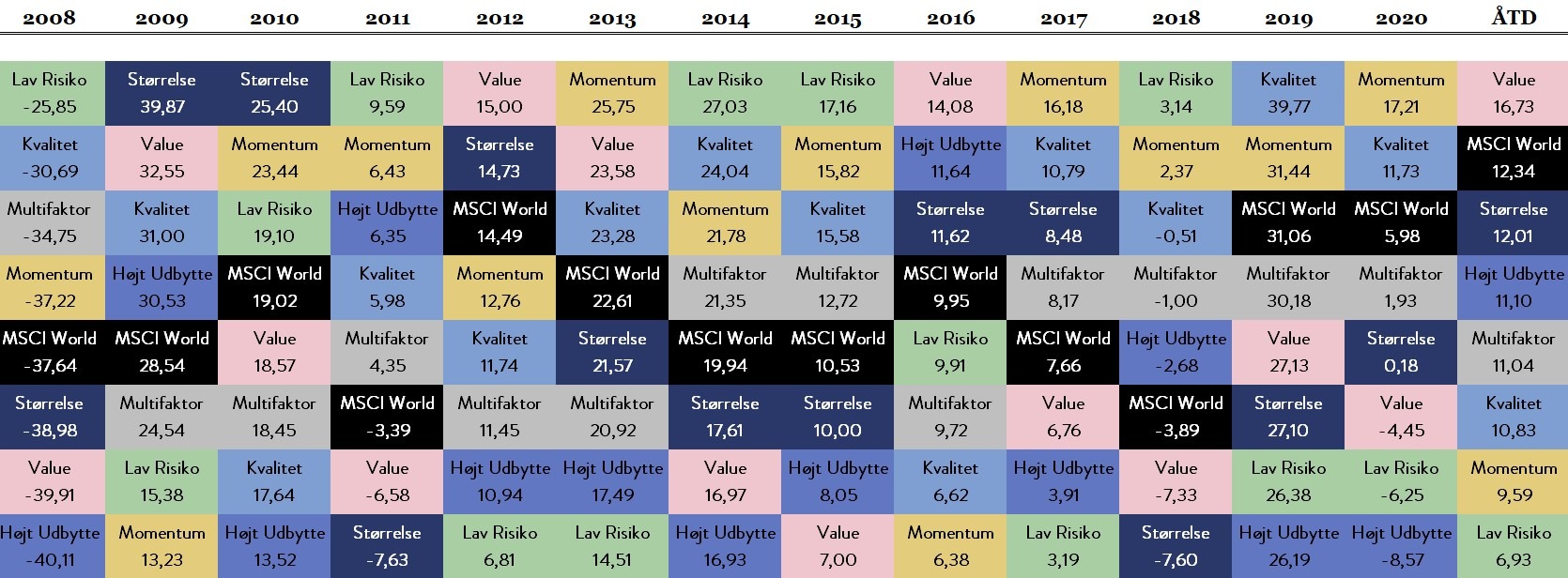

Vi skrev i starten af indlægget, at value investorer foretrækker at købe billigt. Det gør, at value-faktoren er en diametral modsætning til momentum faktoren. Momentum investoren foretrækker nemlig at købe aktier som er steget meget inden for en kort periode. Det viser den sidste pointe i indlægget: Stilfaktorerne har en indbyrdes negativ korrelation, eller sagt med andre ord så opfører de sig forskelligt. Det betyder, at ikke alle stilfaktorer kan slå markedet hele tiden og på samme tid. Det faktum viser nedenstående figur.

Figuren illustrerer stilfaktorernes afkast ift. hinanden samt til MSCI World (Sort boks). Billedet viser også, hvordan stilfaktorerne i ét år kan levere et positivt merafkast ift. MSCI World mens de i det næste år kan underperforme. En måde at komme denne volatilitet til livs på, er, at eje en portefølje, der fanger samtlige af de anerkendte stilfaktorer. Dette er illustreret ved den grå boks (Multifaktor). Denne ligger relativt konsekvent i midten af skalaen, hvilket betyder, at mens MSCI World har leveret et årligt afkast på 7,73% har multifaktor porteføljen opnået et årligt afkast på 8,11% samt minimeret den enkelte faktors volatilitet.

Den sidste kolonne til højre viser, at Value ”endelig” er begyndt at performe igen. År til dato er value den eneste faktor, der outperformer verdensindekset. En af årsagerne til denne outperformance findes i den stigende rente, vi behandlede i det forrige indlæg. Her belyste vi, at selskaber med høj nuværende indtjening og cash-flow til investorerne typisk performer bedre end vækst-selskaber med størstedelen af deres indtjening i fremtiden, når renterne stiger. Men, selvom det ser godt ud i år for value-investorer, skal man huske på, at det er første gang siden 2016 at denne faktor står til at give et merafkast ift. verdensindekset. Netop derfor mener vi i TimeInvest, at en multifaktor tilgang typisk er den mest hensigtsmæssige, da man udjævner udsvingene i porteføljen og får en portefølje, der fungerer i et stigende rentemiljø såvel som i et faldende.

Indholdet i ovenstående indlæg udgør ikke investeringsrådgivning og er alene udarbejdet til orientering. Kontakt altid en investeringsrådgiver, hvis du overvejer at foretage en investering, og få afdækket om en given investering passer til din investeringsprofil. Bemærk at historiske afkast er ingen garanti for fremtidige afkast.

Skrevet af Mathias Duelund Hansen, 8. juni 2021