Alternative investeringer har historisk været domineret af de store pensionskasser og institutionelle investorer pga. høje indgangsbarrierer og kompleksitet. Men i de seneste år er disse alternative investeringer blevet en mulighed for alle typer af investorer, og ikke kun de rigeste, i takt med at ETF’er og fondsudbydere tilbyder såkaldte ”likvide alternativer”. Hvad er likvide alternativer egentlig, og har de samme formål som de traditionelle direkte alternativer, som pensionskasserne har?

Investeringer i alternative aktivklasser er kraftigt voksende hos mange pensionskasser og andre institutionelle forvaltere. Den primære årsag til udviklingen skal findes i det begrænsende forventede afkast på traditionelle obligationer. De nyeste uafhængige/uvildige estimater for, hvad vi kan forvente af afkast for en dansk stats- eller realkreditobligation er ÷0,4% om året de næste 5 år. Kombineret med en inflation på 5,4% herhjemme og 8-9% i USA og Europa betyder, at vi decideret mister købekraft, hvis vi sætter vores lid til de traditionelle obligationer. Netop dette faktum er den vigtigste årsag til, at pensionskasserne nu har ca. tredoblet deres alternative investeringer siden 2012.

I de seneste år er der sket meget innovation inden for alternative investeringer, og det er derfor nu muligt for en privat investor med mindre formue at købe sig direkte ind i en lang række af smarte likvide alternativer. Men, hvad menes der egentlig med likvide alternativer?

Hvad er likvide alternativer?

Et eksempel på et likvidt alternativ er fast ejendom. Typisk vil man købe en ejendom direkte og drive den for at tjene en løbende lejeindtægt og gevinst/tab ved salg. Det likvide alternativ er i stedet det bagvedliggende selskab, der driver ejendommene. Et konkret selskab kunne være det svenske børsnoterede selskab, Castellum, der ejer en lang række kontorejendomme i Norden, herunder Kalvebod Brygge 45, hvor TimeInvest har kontor.

Et andet eksempel kunne være infrastruktur. Her køber de store investeringsselskaber og pensionskasser typisk direkte eksponering ved eksempelvis at investere i broer, jernbaner, forsyningsværker og vindmølleparker. Her er det likvide alternativ igen det underliggende selskab, der står for drift og opførelsen af disse projekter. Et eksempel herpå kunne være Union Pacific, der opererer mere end 8.000 godstoge over hele USA og dermed er vital for den amerikanske infrastruktur.

Det er blot to eksempler på likvide alternativer, men det er langt fra udtømmende. Således, er der også likvide alternativer indenfor Private Equity, Landbrug og Skov. Fællesnævneren for disse typer af likvide alternativer er, at du får noget aktiemarkedsrisiko, da vi typisk ser, at aktier på kort sigt sagtens kan divergere fra dets underliggende værdi, men med en lang tidshorisont vil aktiekurserne afspejle selskabernes underliggende fundamentale værdi.

Der findes ikke blot aktiebaserede likvide alternativer, men også ”ægte” alternativer, der bliver prisfastsat dagligt. Eksempler herpå er hedge fonde, markedsneutrale afkast strategier, råvarer såsom olie, guld og industrimetaller, og endelig en lang række specielle niche obligationer.

Likvide alternativer i en portefølje

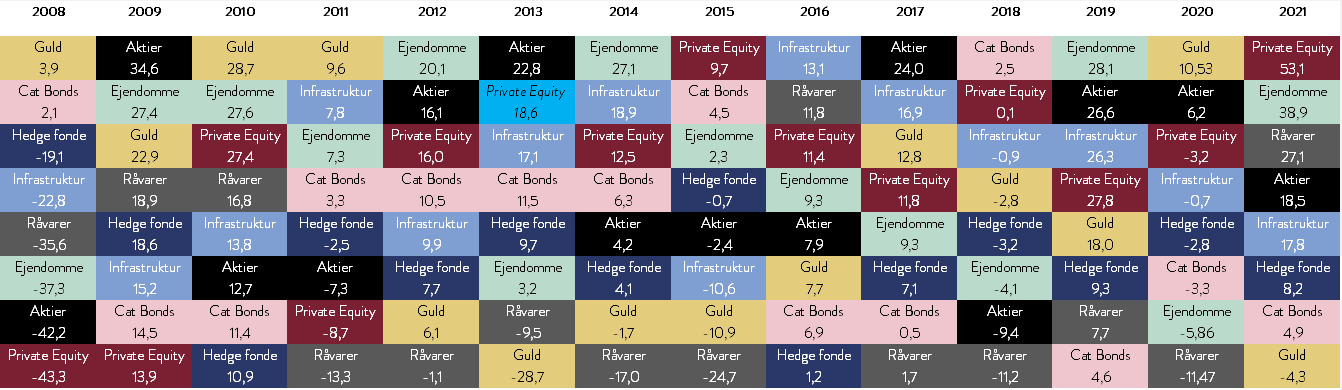

Selvom likvide alternativer selvfølgelig ikke giver helt samme diversifikation som mange af de ægte alternativer så har det investeringsmæssigt i det seneste årti givet rigtig god mening at inkludere dem i sin portefølje. Men ligesom ved aktier, er det vigtigt at huske på ikke at lægge alle æg i samme kurv. Nedenstående farverige figur viser de historiske kalenderårs afkast for de likvide investeringsmarkeder. Som det ses varierer afkastene meget, og der er ikke en aktivklasse, der notorisk ligger øverst, hvorfor diversifikation inden for alternativer er mindst lige så vigtigt som indenfor traditionelle aktier og obligationer.

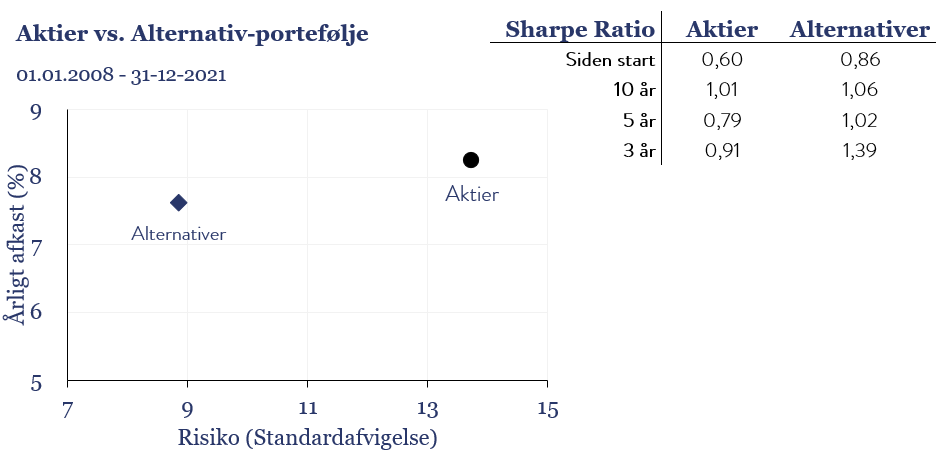

Historisk har en veldiversificeret portefølje således genereret en flot diversifikationspræmie, som afkast-risiko grafen nedenunder viser. Siden finanskrisen i 2008 har en lige vægtet likvid alternativ portefølje af Råvarer, Guld, Ejendomme, Infrastruktur, Private Equity, Katastrofe obligationer og Hedge Fonde givet et markant bedre risikojusteret afkast end globale aktier. Denne tidsperiode kan dog forekomme at være udvalgt til fordel for alternativer, da aktier tabte historisk meget under finanskrisen i 2008. Konklusionen er imidlertid stadig intakt, når der analyseres på 10-årige, 5-årige og 3-årige horisonter. I tabellen ved figuren ses de risikojusterede afkast (Sharpe Ratio), som tydeligt viser, at en likvid portefølje med Alternativer har haft en højere Sharpe Ratio i samtlige tidsperioder.

Vi er derfor ikke i tvivl om, at inklusion af likvide alternative aktivklasser har forbedret det risikojusterede afkast. Dette forventer vi fortsæt at være gældende i en verden med stigende inflation og renter, der både sætter pres på obligationer, men også visse typer aktier. Hos TimeInvest forsøger vi altid at inkludere likvide alternativer, og har du spørgsmål til implementeringen af disse kan du altid kontakte os.

Indholdet i ovenstående indlæg udgør ikke investeringsrådgivning og er alene udarbejdet til orientering. Kontakt altid en investeringsrådgiver, hvis du overvejer at foretage en investering, og få afdækket om en given investering passer til din investeringsprofil. Bemærk at historiske afkast er ingen garanti for fremtidige afkast.

Se nærmere her, hvor du også kan kontakte os og tilmelde dig for løbende at blive opdateret med nyeste indlæg

Indlægget er skrevet af Porteføljemanager, Mathias Duelund Hansen