2023: Recession der aldrig dukkede op…

Endnu et år er gået og traditionen tro følger her en kort status på finansmarkederne og et bud på, hvordan vi forventer, at de finansielle markeder udvikler sig i 2024.

Mens 2022 blev domineret af temaet inflation, så tilføjede vi i 2023 tre bogstaver og buzzwordet sidste år var således ”disinflation”. De tre bogstaver havde afgørende betydning for afkastet på aktiemarkedet, hvor to-cifrede negative afkast i 2022 blev vendt til positive afkast i 2023.

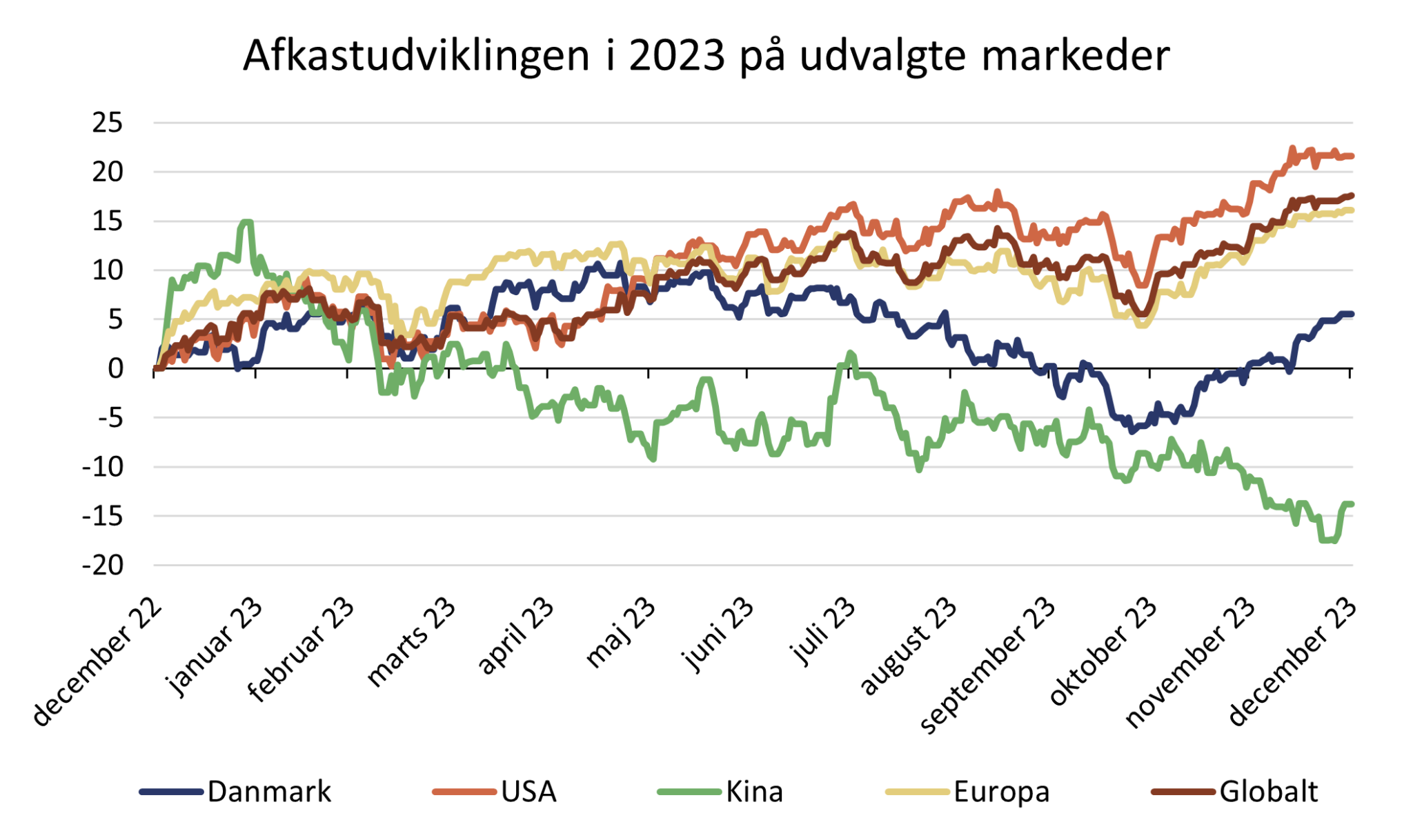

Figur 1: Afkast er i DKK. Hentet fra Morningstar Direct

Alligevel sidder mange investorer tilbage med følelsen af, at 2023 var et udfordrende investeringsår. Allerede i foråret oplevede vi bankkrak i USA, som gav flash-back til finanskrisen i 2008. Samtidig bød 2023 på endnu en amerikansk gældsloftskrise, samt øget geopolitiske uro afledt af konflikten i Mellemøsten og den fortsatte krig i Ukraine.

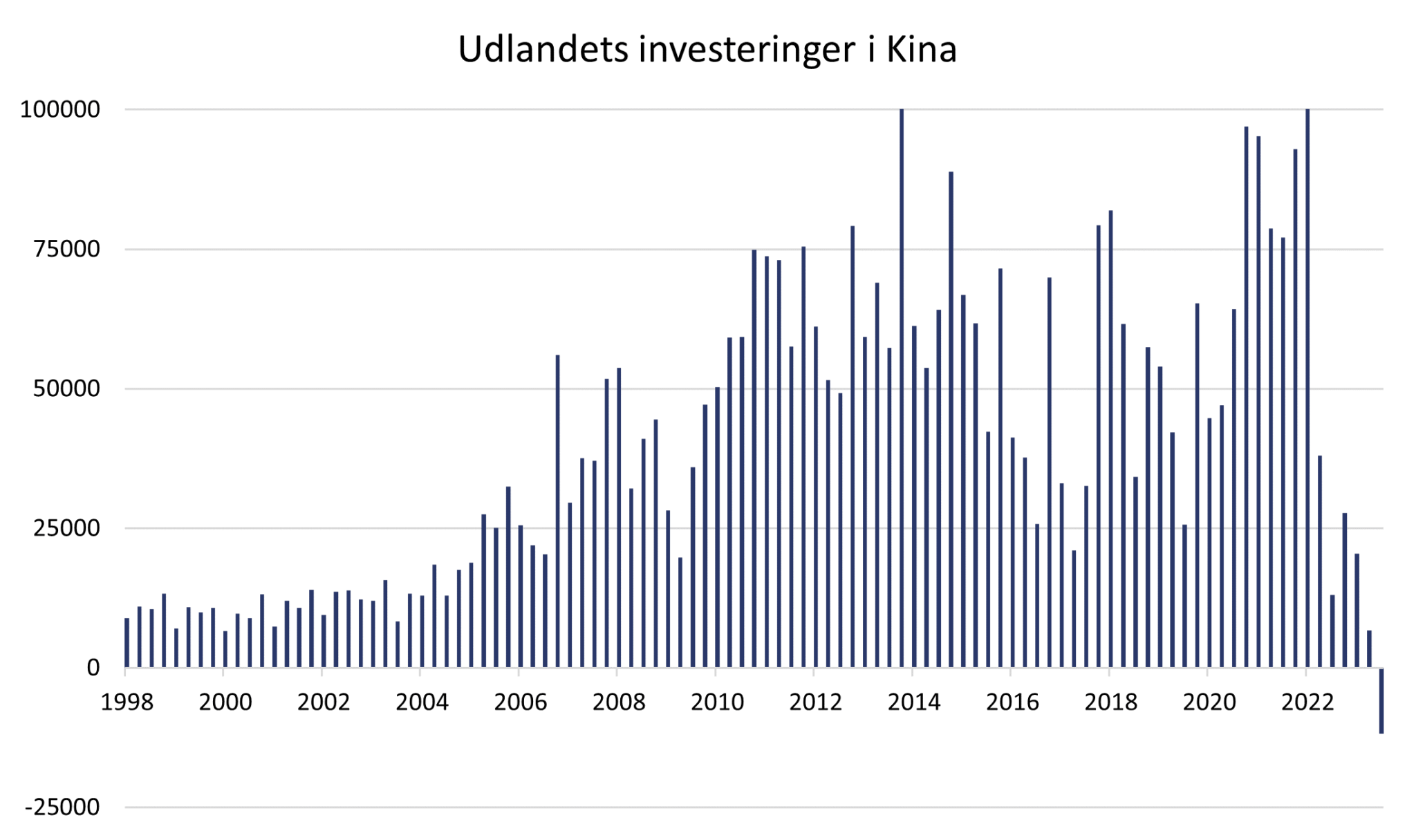

Ikke alle aktiemarkeder klarede sig lige godt sidste år. Således tilbød det danske aktiemarked kun moderate stigninger på ca. 5%, som over en bred kam blev trukket af Novo Nordisk, Pandora og bankerne. Værre gik det i Kina, som faldt ca. 15% på trods af en længe ventet genåbning af økonomien efter corona. Og for første gang nogensinde faldt udlandets investeringer i Kina i 2023, som det fremgår af følgende figur.

Figur 2: FDI, Udlandets investeringer i Kina, Hentet fra bloomberg. Data per 30-09-2023

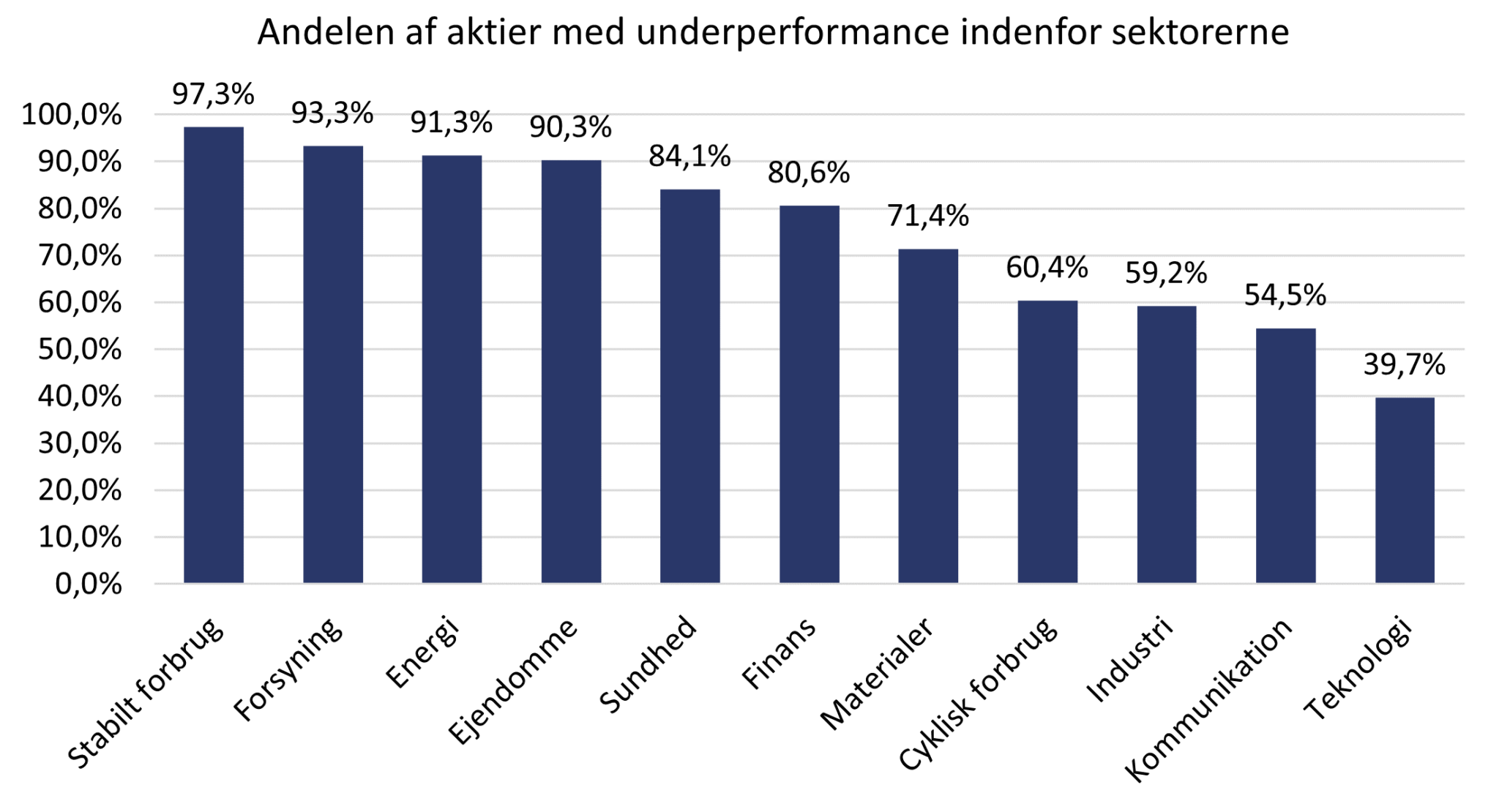

Et andet gennemgående tema, som vi også tidligere har beskrevet (link), var at de forskellige dele af aktiemarkedet tilbød meget forskellige afkast sidste år. Faktisk var det kun teknologisektoren, der som helhed gav et højere afkast end indekset. Derfor var det vanskeligt at slå markedet sidste år uden en høj andel af teknologiaktier.

Figur 3: Bloomberg & eToro. 31-12-2023

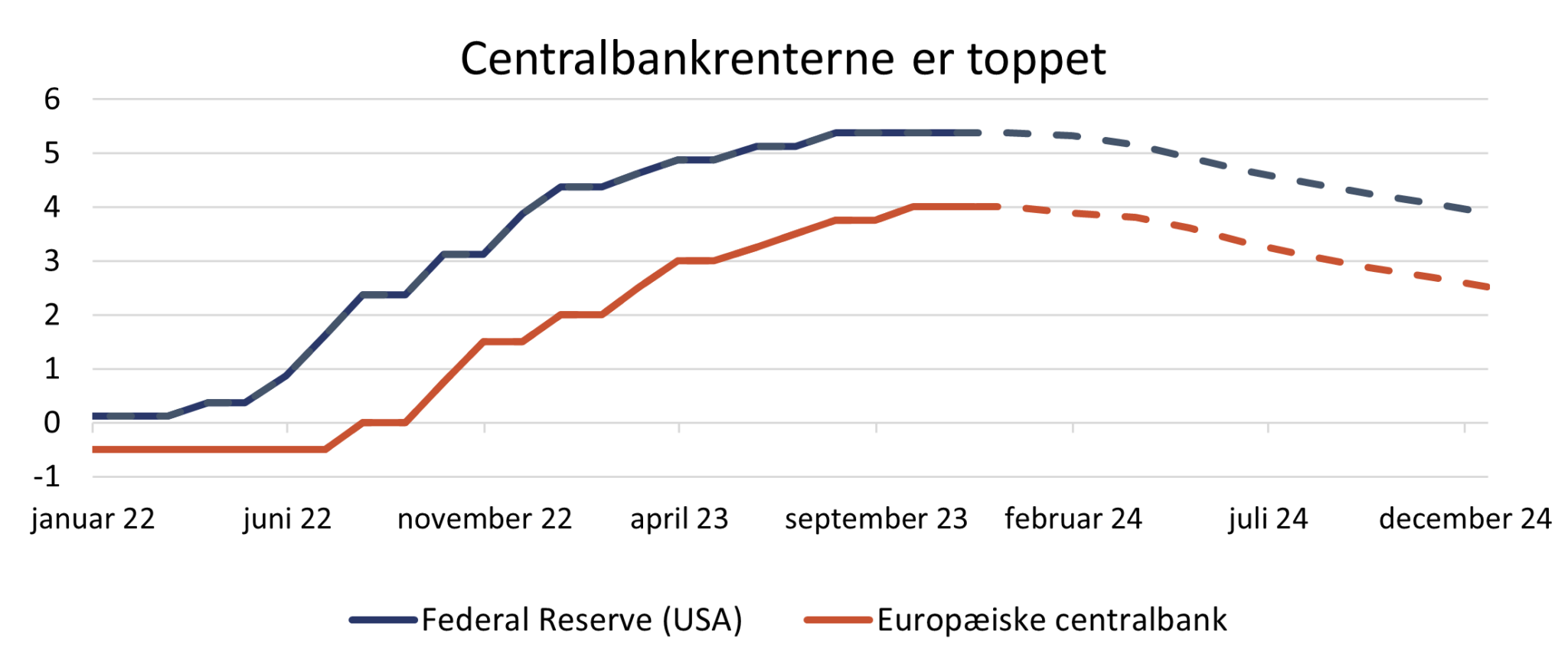

Som nævnt i indledningen, var det store makroøkonomiske tema i 2023 inflationen, som i løbet af året faldt ekstremt hurtigt på tværs af kloden med Danmark i front. Her faldt inflationen til kun 0,7% mod 2,9% i Eurozonen og 3,2% i USA. Den faldende inflation gav rentefald i slutningen 2023, og både den amerikanske og den europæiske centralbank signalerer yderligere rentenedsættelser i år, hvilket er vist i grafen her.

Figur 4: Renteudviklingen er markedets forventninger hentet 11-01-2024

Den amerikanske centralbank, FED, forventer således at sætte renten ned tre gange i 2024 med 0,25% per gang, mens markedet forventer hele seks rentesænkninger i år. Dette har været med til at drive aktiemarkedet, ligesom obligationsinvestorerne har åndet lettet op efter to år i træk med tab.

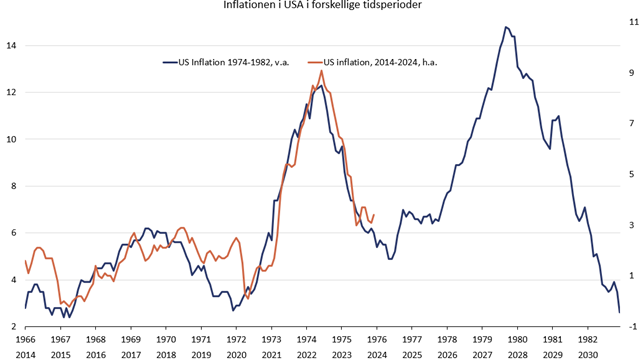

Faldende inflation og renter har bidraget til, at vi undgik recession i 2023. Men efter vores vurdering, har de store opsparinger efter COVID-19 pandemien og det historisk stramme arbejdsmarked faktisk været mere afgørende for denne udvikling. Arbejdsmarkedet fik et chok af dimensioner under pandemien, hvor arbejdsløsheden steg til 15% og det har det taget lang tid at komme tilbage til trend, men vi er heldigvis på vej den rigtige retning.

Men betyder det, at recessionen er aflyst, og vi kan se frem til et nyt økonomisk opsving? Mange strateger og økonomer mener, der fortsat er risiko for recession i 2024, og henviser til 1970’erne, hvor inflationen først faldt kraftigt, for så at stige igen. Dette scenarie understøttes af den lempelige finanspolitik og udsigten til pengepolitiske lempelser. Vi anerkender denne risiko, men anser det for mest sandsynligt, at inflationen falder og forbliver lav i 2024.

Figur 5: Inspiration fra Apollo med data fra Bloomberg per 11-01-2024

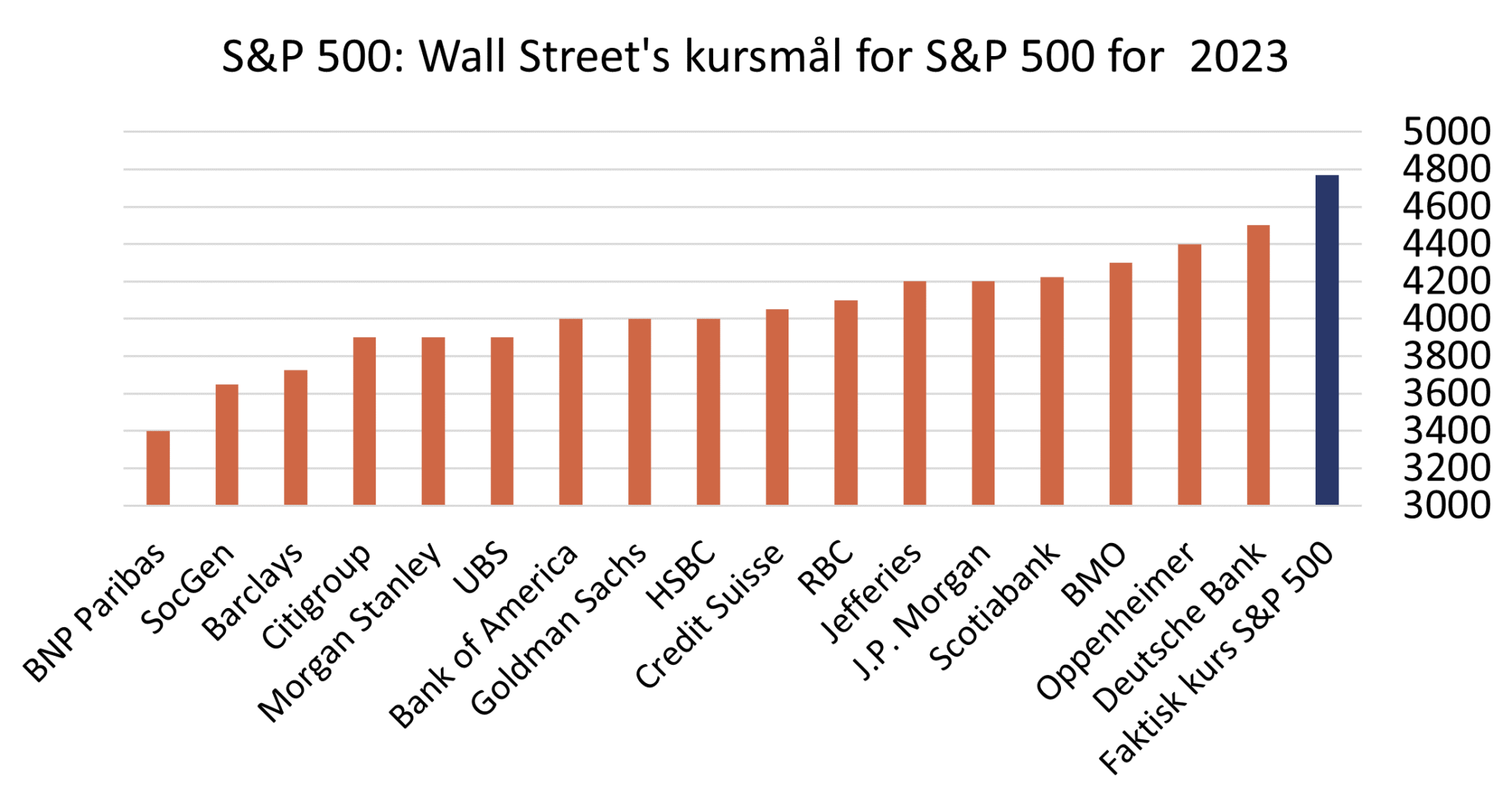

2023 blev en påmindelse om, at økonomer og strateger er dårlige til at forudsige udviklingen. Inden året går i gang, er det fast tradition, at de største kapitalforvaltere kommer med deres bud på aktiekursen på S&P500 på årets sidste handelsdag. Sidste år herskede pessimismen og samtlige 17 aktører ramte derfor væsentligt forkert med deres skøn. Man kommer her til at tænke på Warren Buffetts legendariske citat: ”Forecasts may tell you a great deal about the forecaster; they tell you nothing about the future.”

Figur 6: Data indsamlet af Charlie Bilello

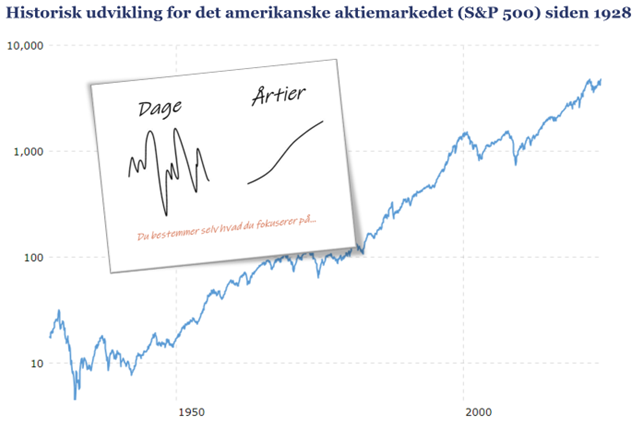

Vi ved ikke hvad 2024 byder på, men én ting er sikkert. Der skal nok opstå overskrifter eller begivenheder der er til for at skabe uro på markedet og blandt markedsaktørerne. Her er det vigtigt at holde hovedet koldt. For som grafen her viser, så er der altid en grund til at sælge sine aktier, men ignorerer du støjen og forholder dig rolig vil markedet altid komme igen.

Figur 7: Kilde: Macrotrend.net

Hos TimeInvest har vi ikke et kursmål for hvor aktiemarkederne ender i slutningen af 2024, men vi er optimistiske og tror på stigende aktiemarkeder. Som altid skal man være selektiv i sin aktie- og obligationsudvælgelse, og tænke løsninger ind med en optimeret porteføljekonstruktion. Vi er ikke i den lejr der tror, at det bliver de samme 7-10 aktier, der bliver dominerende igen og står for størstedelen af afkastet, men snarere at vi får et bredere funderede stigninger, hvor vi ser flere sektorer og aktier deltage end blot teknologi. Vi tror også at obligationsinvestorerne går et godt år i møde nu hvor kuponen atter er værd at klippe og vi tror også på inflationen fortsat vil falde, hvilket vil give grobund for rentefald og deraf kursstigninger på obligationerne. Men om S&P 500 skal ende i kurs 5100 eller 5800 eller vi skal se 3 eller 6 rentenedsættelser i Europa og USA tør vi ikke gisne om, men vi anvender anerkendte investeringsfilosofier og strategier i vores porteføljesammensætning for at sikre porteføljen til alt slags vejr.

Indholdet i ovenstående indlæg udgør ikke investeringsrådgivning og er alene udarbejdet til orientering. Kontakt altid en investeringsrådgiver, hvis du overvejer at foretage en investering, og få afdækket om en given investering passer til din investeringsprofil. Bemærk at historiske afkast er ingen garanti for fremtidige afkast.

Se nærmere her hvor du også kan kontakte os og tilmelde dig for løbende at blive opdateret med nyeste indlæg.

Indlægget er skrevet af Mathias Duelund Hansen, Chefanalytiker