Et tilbageblik på første halvår 2022:

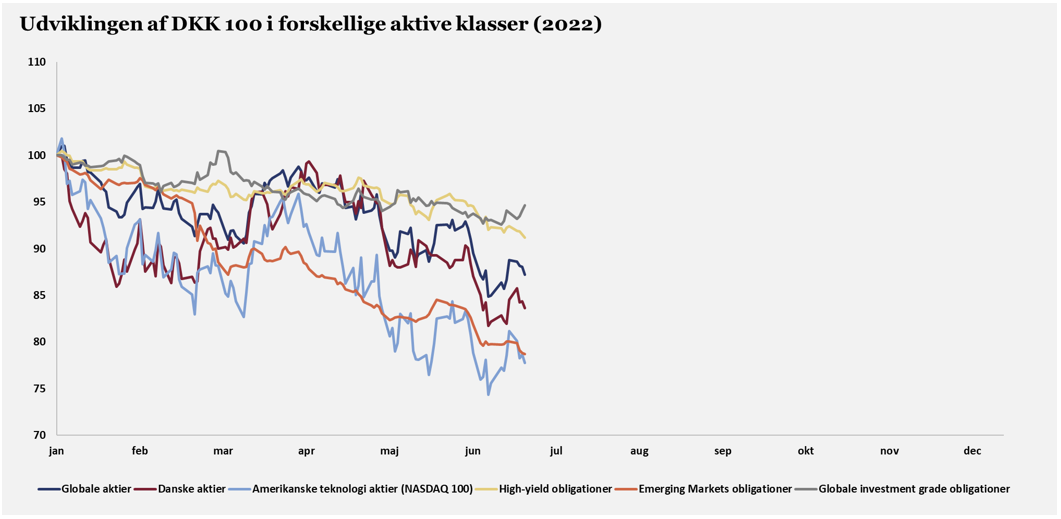

De finansielle markeder har været ramt af en historisk dårlig udvikling i første halvdel af indeværende år. Således har halvåret været præget af tab på de fleste aktivklasser, som generelt set har medført at investorer har haft tab på både deres aktiebeholdning og deres obligationer. Det er heldigvis et sjældent forekommende fænomen, men det gør ikke smerten mindre i år.

Hvad har ramt markederne?

I det følgende vil vi kort beskrive nogle af de underliggende årsager til faldene, samt se på hvad der skal til for at ændre den negative udvikling.

Kimen til den negative udvikling blev lagt i december 2021, hvor der blev varslet en opstramning af pengepolitikken i USA, hvilket i starten af 2022 blev fulgt op af samme varsel fra den europæiske centralbank. Udviklingen blev yderligere negativt påvirket af krigen i Ukraine, som udover tragiske menneskelige konsekvenser, medførte forstyrrelser af de globale forsyningskæder, samt frygt for mangel på energi i Europa. Derudover har Kinas nultolerance politik overfor Covid-19 medført gentagne nedlukninger, som også har bidraget til at forstyrre den globale forsyning af varer.

Centralbanken i USA vurderer, at der som følge af Covid-19 relaterede nedlukninger og efterfølgende genåbninger, sammenholdt med massive støtteforanstaltninger i form af checks til befolkningen og en meget lempelig pengepolitik, er opstået ubalance mellem udbud og efterspørgsel. Ubalancen består især i et stramt arbejdsmarked, hvor mange arbejdstagere ikke er vendt tilbage til arbejdsmarkedet efter genåbningen ovenpå Covid-19 nedlukningerne. Derudover har den store efterspørgsel medført flaskehalse indenfor produktion af computerchips og andre komponenter, en udvikling som eksempelvis har ført til at brugte biler i en periode har været dyrere end nye biler. Det skyldtes, at mangel på komponenter førte til for lav produktion af nye biler. Derudover har der været flaskehalse indenfor transportbranchen, som eksempelvis har medført kraftigt forhøjede priser på containertransport, flyfragt med videre.

Disse faktorer har sammen med stigende energi- og fødevarepriser ledt til højere inflation. Det er centralbankernes vurdering, at de på kort sigt ikke kan påvirke udbuddet, og det efterlader dem alene med muligheden for at dæmpe efterspørgslen, hvis de skal bringe balance mellem udbud og efterspørgsel.

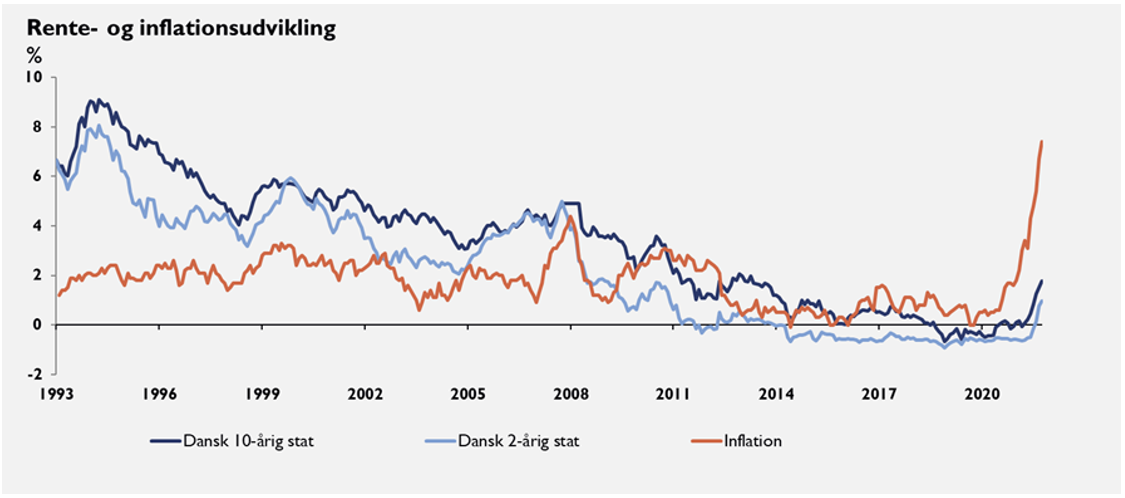

Prisstigningstakten lå ved halvårets afslutning fortsat på et højt niveau ifølge de seneste tal for forbrugerpriserne i USA. Denne inflationsindikator viste i de seneste tal for maj måned en stigning på 8,6%, og da lønmodtagernes lønninger ikke stiger lige så meget giver dette pres på forbrugernes købekraft. En lignende udvikling har man også set i Danmark, som illustreret af nedenstående graf.

Centralbankerne anser det for påkrævet at bringe inflationen under kontrol, idet de mener at de langsigtede effekter af vedvarende høj inflation vil være mere negativ end den kortsigtede negative effekt af højere renter på økonomien.

Derfor forsøger de at dæmpe efterspørgslen via strammere pengepolitik, altså højere renter, som dæmper boligmarkedet og efterspørgslen efter langvarige forbrugsvarer.

Desværre er den deraf afledte negative vækst ikke særlig gunstig for aktiemarkedet, idet dette medfører lavere omsætning i virksomhederne og øget konkurrence om de resterende omsætningskroner. Der er derfor risiko for lavere salg og lavere indtjeningsmarginer i de mest udsatte virksomheder. Denne effekt har man nok ikke set den fulde effekt af endnu, men aktiemarkedet har taget forskud på sorgerne og i nogen grad indpriset at det kommer til at ske.

Den højere rente er samtidigt negativ for aktiemarkedet, idet en højere rente medfører en højere diskonteringsfaktor, når man skal beregne værdien af en virksomheds fremtidige indtjening. Dette medfører en lavere nutidsværdi. Det har også medført at virksomheder med større vækst og indtjeningskroner længere ud i fremtiden har været hårdest ramt.

Hvad kan der ske nu?

Verdensøkonomien står i en mere usikker situation end ved starten af 2022. Opbremsningen i økonomien synes i fuld gang. Det opleves naturligt negativt, men en positiv vinkel er at centralbankerne er i gang med at opnå det de ønsker, en opbremsning i efterspørgslen. Der er endvidere gode muligheder for at inflationen snart har toppet, idet meget af den trods alt fortsat skønnes at være af midlertidig karakter. Med lidt held får vi hjælp fra et større udbud af eksempelvis komponenter, samtidigt med at efterspørgslen afdæmpes.

Hvorvidt inflationen har toppet er afgørende for om aktiemarkedet kan genvinde noget af det tabte på kort sigt, eller om der kommer endnu en nedgang. Det skyldes, at centralbankerne i tilfælde af at inflation- og lønudvikling ikke hurtigt nok kommer ned på et acceptabelt niveau, vil fortsætte en stram retorik, og fortsætte med yderligere renteforhøjelser. Det vil lægge yderligere negativt pres på efterspørgslen og dermed virksomhedernes rammevilkår, og formentlig dermed også aktiemarkederne.

Omvendt er der på nuværende tidspunkt inddiskonteret meget negativt i markedet allerede, hvorfor en hurtig afdæmpning af inflationsudviklingen kan udløse stor lettelse i markedet.

Udfaldsrummene er således stadig usikre, da virksomheder og forbrugere rammes af stigende inflation, højere renter og øget geopolitisk usikkerhed samtidigt og forskelligt. De højere renter betyder endvidere at afkastet på alternative placeringer er forbedret.

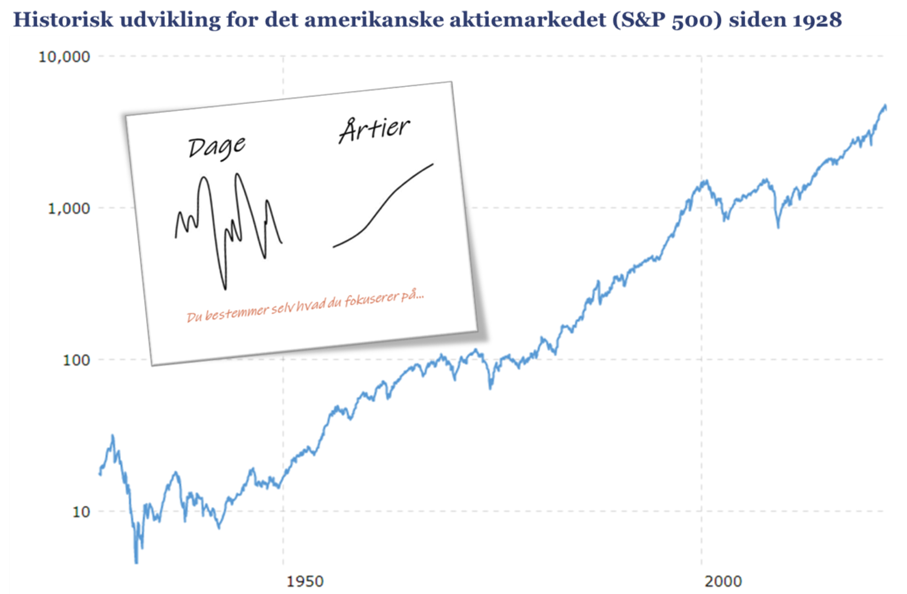

Som investor er det vigtigt at kende sin risikoprofil. Når man har investeret ud fra denne er det TimeInvests vurdering, at det for den langsigtede investor er vigtigt at være investeret i markederne, således at man er eksponeret når markederne igen stiger. De negative perioder afsluttes som regel med ret kraftige kursstigninger, og såfremt man går glip af disse koster det meget på det langsigtede afkast.

Indholdet i ovenstående indlæg udgør ikke investeringsrådgivning og er alene udarbejdet til orientering. Kontakt altid en investeringsrådgiver, hvis du overvejer at foretage en investering, og få afdækket om en given investering passer til din investeringsprofil. Bemærk at historiske afkast er ingen garanti for fremtidige afkast.

Se nærmere her, hvor du også kan kontakte os og tilmelde dig for løbende at blive opdateret med nyeste indlæg.

Indlægget er skrevet af direktør, Steen Melton