Det er efterhånden blevet en global sport for markedsaktører at forudse, hvor markedet skal hen på kort sigt. Skal det op, ned eller sidelæns? Vi har samlet argumenterne for, hvad der taler for og imod de forskellige scenarier

Markedet fortsætter sin vante gang, og det kan for mange investorer være svært at finde ud af, hvor markedet er på vej hen. I det ene øjeblik handler markedet på recessionsfrygt og, at renterne forbliver høje i længere tid (heraf udtrykket ’Higher for longer’). Øjeblikket efter tror markedet på et nyt bull-marked med kursstigninger? Vi er som sædvanlig meget ydmyge omkring, hvor markedet skal hen på den korte bane, men vi vil i dette blogindlæg præsentere argumenterne for det dårlige, flade og gode scenarie for aktiemarkedet. Inden vi går i gang, er det vigtigt at understrege, at vi ikke synes man skal lægge hele sin portefølje om til det scenarie man finder mest sandsynligt. I TimeInvest er vi store fortalere for, at man har en all-weather portefølje, som er bygget til alt slags vejr, da markedet på kort sigt er meget svært (umuligt) at spå om.

Det dårlige scenarie ?

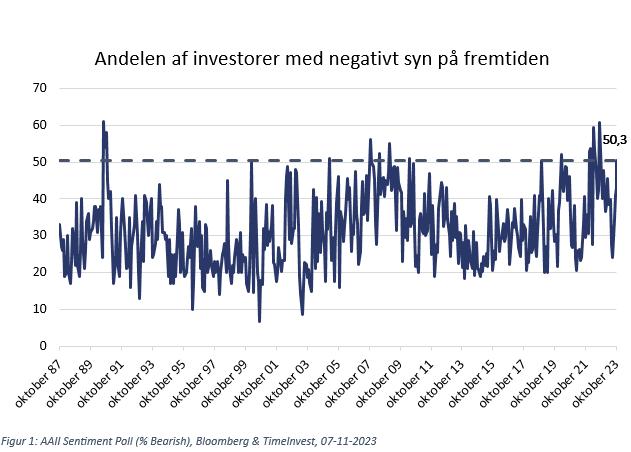

Der er altid investorer, der mener, at verdens ende er nær og et markedsfald dermed uundgåeligt. I perioder som i år med markedsfald, er de såkaldte ”bears” virkelig kommet ud af deres skjul, og der er nu flere investorer, der tror på dårlige aktiemarkeder. Nedenstående graf viser nemlig, at mere end halvdelen af de adspurgte investorer er negative (”bearish”) på aktier inden for en seks måneders horisont. Som grafen viser, er det relativt sjældent, at den er over 50% og det er faktisk kun i 4% af tilfældene, vi ser så negative målinger.

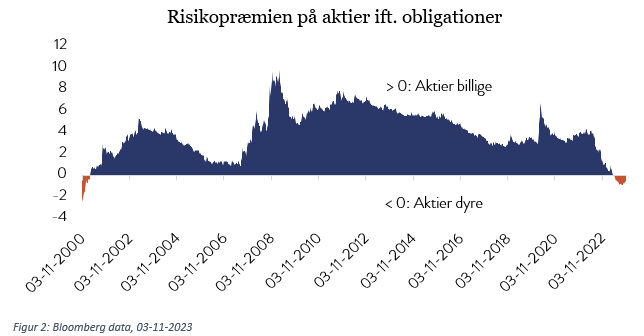

Et andet argument for markedet bør falde og nok det mest fremførte, er at værdisætningen af aktier i forhold til obligationer er helt skæv. Efter renterne er kommet op i niveauer i omegnen af 5%, og indtjeningsvæksten i selskaberne har været næsten flad gennem de seneste 12 måneder, er den såkaldte risikopræmie blevet negativ. Som grafen viser, har risikopræmien for at eje aktier ift. obligationer ikke været lavere end siden dot.com boblen tilbage i 2000.

Det naturlige spørgsmål til dommedagsprofeterne er så: Hvis renten er udslagsgivende for prisfastsættelsen på aktier, hvor langt skal aktiemarkedet så ned før markedet er prissat fair?

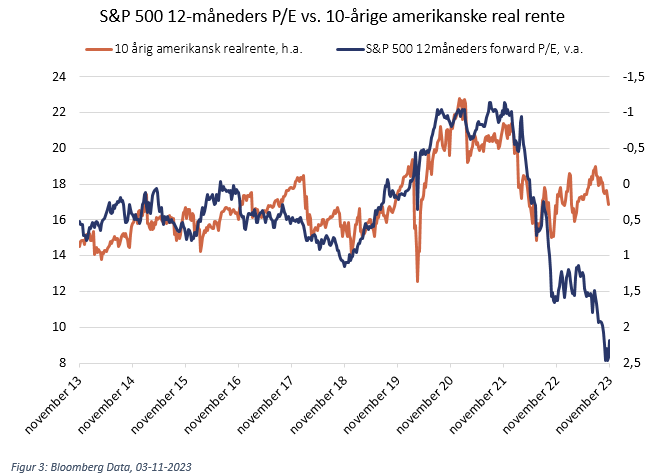

Hvis vi igen holder fast i renten som udgangspunkt og mere specifikt anvender den 10-årige amerikanske realrente (renten korrigeret for inflation) og måler denne op imod den mest gængse værdiansættelses nøgletal: Price/Earnings (P/E), er det muligt at drage en ganske uhyggelig konklusion. Grafen herunder viser sammenhængen mellem de to nævnte parametre og viser altså, at hvis realrenten skal ligge i omegnen af 2% vil en fair P/E på S&P 500 være omkring de 9. Da P/E ratioen lige nu ligger omkring 17 implicerer det et kursfald på op mod 50%, såfremt indtjeningen er flad.

Det er absolut det mest sort seende scenarie vi kunne hitte på, og vi tror ikke det er særligt sandsynligt, at markedet skal falde 50% herfra, men hvis man er af den overbevisning, at renten forbliver ”higher for longer” og er den eneste drivkraft for aktiemarkedet, hvilket nok også er naivt at tro, så er det altså denne konklusion man får.

Det flade scenarie

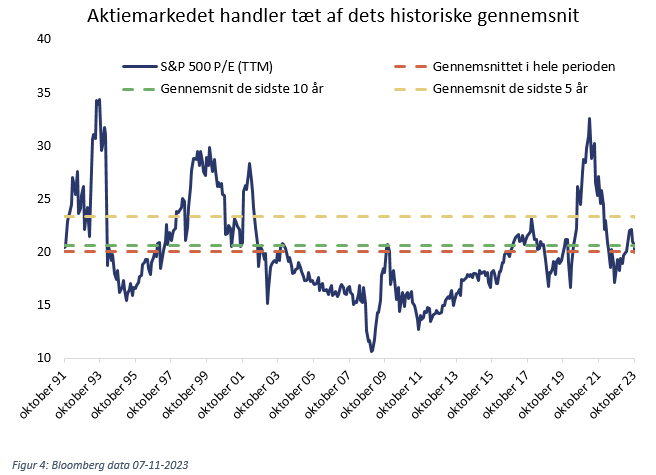

Hvor vi i forrige scenarie fokuserede på, hvordan aktiemarkedet er prissat ift. obligationer, kan vi i stedet anskue, hvordan aktiemarkedet er prissat ift. dets egen historiske gennemsnit. For anskues aktiemarkedet som helhed ift. dets egen historik, ser det faktisk ikke særlig dyrt ud. Snarere fuldstændig identisk med det langsigtede gennemsnit og billigere end gennemsnittet de seneste 5 og 10 år.

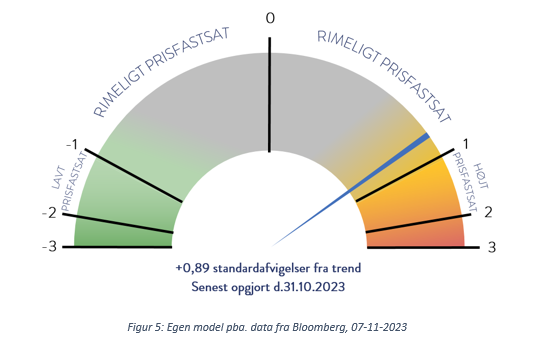

I TimeInvest har vi også vores egen simple model til at anskue værdisætningen på aktiemarkedet. Her kigger vi på udviklingen i seks underliggende parametre, og måler hvor langt de er afviger det historiske gennemsnit med data tilbage til 1950. Resultatet af denne model er vist i nedenstående speedometer, som viser, at markedet pt. handler til den dyre side, men trods alt stadig er indenfor, hvad vi kalder fair prisfastsættelse.

Men hvad betyder det for det forventede afkast, at markedet er ”rimeligt prisfastsat”?

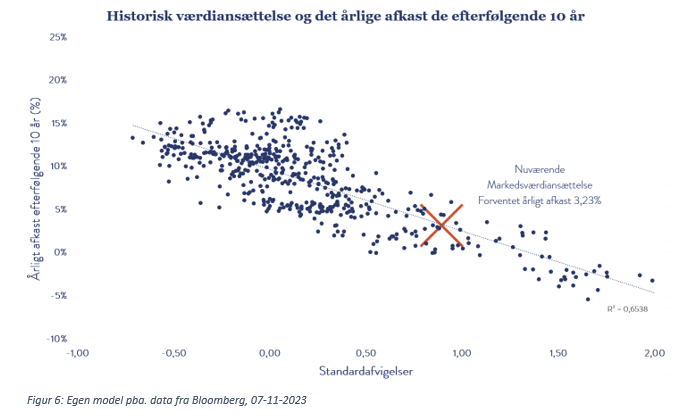

Dette er spørgsmålet til en million kroner, og der findes desværre ingen eksakt videnskab, der kan besvare dette spørgsmål. Vi har i vores model analyseret en smule på, hvad man dog med rimelig kan forvente i afkast de efterfølgende 10 år ud fra den betragtning, at nuværende prisfastsættelse ligger 0,89 standard afvigelser væk fra det historiske gennemsnit.

Ser vi på grafen her kan vi se, at ved nuværende værdiansættelse af aktiemarkedet kan vi i de efterfølgende 10 år forvente et årligt afkast på 3,23%. Ikke prangende, men heller ikke negativt, som ovenstående negative scenarie vi netop beskrev.

Grafen viser dog, at denne konklusion ligeledes skal tages med et gran salt. Selvom man kan spotte en klar sammenhæng (den stiplede linje) mellem, at jo dyrere værdiansættelsen er, desto lavere efterfølgende afkast, ligger alle prikkerne ikke direkte på denne stiplede linje. Dertil bygger denne model kun på historisk data og selvom historien ofte rimer er det sjældent den gentager sig eksakt på samme vis.

Det gode scenarie ?

Efter at have lagt casen for, hvad der taler for, at aktiemarkedet enten skal ned eller sidelæns herfra, er det endelig tid til at tage ja-hatten på, og se hvad der kan retfærdiggøre, at vi er på vej ind i nyt aktieopsving.

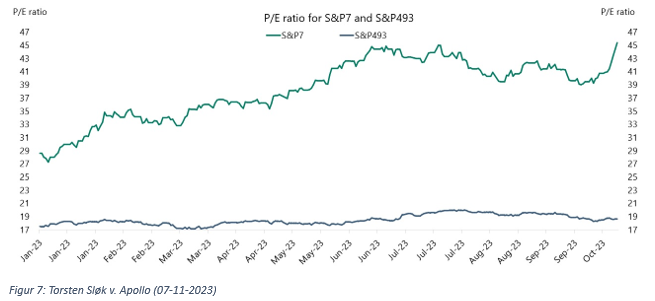

Vi har tidligere beskrevet, hvad der har påvirket aktieafkastet i år, som i høj grad kan forklares ved afkastet fra ganske få selskaber. Det betyder også, at årsagen til markedet ser dyrt ud på et price/earnings mål, næsten udelukkende skyldes de 7 amerikanske selskaber: Apple, Microsoft, Tesla, Nvidia, Alphabet (Google) og Amazon. Prissætningen for disse alene er gået fra en P/E på 29 i starten af året til omkring 47 i dag. Når denne P/E ratio stiger er det altså udelukkede et udtryk for, at aktiekursen stiger, men at indtjeningen ikke følger med. Disse selskaber udgør nu ca. 30% af S&P 500 indekset. Fjerner man disse 7 selskaber er der ikke meget, der tyder på en boble, da prisen på de resterende 493 er i overensstemmelse med det historiske, og ikke har rykket sig betydeligt i år.

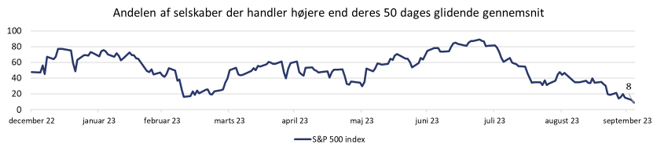

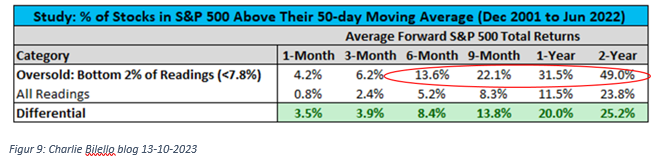

Netop det faktum, at det er så få selskaber, der har leveret et godt afkast i år, er faktisk noget der historisk er rigtig positivt for markedet som helhed. Tilbage i starten af oktober, så vi at kun 8% af de 500 største selskaber i USA handlede over deres 50-dages glidende gennemsnit som vist her:

Det er meget sjældent, at så mange selskaber gør det så dårligt på samme tid, og historisk har det budt på rigtig gode afkast i de efterfølgende måneder. Tabellen her er en statistisk analyse af, hvordan aktiemarkedet har performet efter en periode, hvor kun ganske få aktier handler højere end deres 50 dages gennemsnit. Vi har allerede taget forskud på glæderne i november, hvor markedet nu er steget flot, men selv efter 6, 9, 12 og 24 måneder er der flotte to-cifrede afkast at spore, så måske er vi blot gået i gang?

En sidste positiv ting, der kan tale for, at aktiemarkedet skal stige det kommende stykke tid, er det såkaldte ”Santa-Rally”. Markedet har historisk haft en tendens til at stige mest i november og december og som Goldman Sachs har vist i nedenstående graf, så er der gode afkast at hente resten af året, hvis 2023 udvikler sig som ”det plejer”. Her per 25. november er der endnu 6% til gode resten af året, hvis historien skulle gå hen og gentage sig.

Det var et indlæg med mange potentielle udviklinger, spådomme og grafer om aktiemarkedet. Som nævnt i starten, så bør man have en investeringsstrategi som er klar til alt slags vejr og, hvor man altid er investeret i markedet, da timing er svært og, fordi man risikerer at misse de bedste og mest betydningsfulde positive dage. Har du lyst til en større uddybning eller introduktion til vores egen værdiansættelses model kan du altid tage fat i din investeringsrådgiver.

Indholdet i ovenstående indlæg udgør ikke investeringsrådgivning og er alene udarbejdet til orientering. Kontakt altid en investeringsrådgiver, hvis du overvejer at foretage en investering, og få afdækket om en given investering passer til din investeringsprofil. Bemærk at historiske afkast er ingen garanti for fremtidige afkast.

Se nærmere her hvor du også kan kontakte os og tilmelde dig for løbende at blive opdateret med nyeste indlæg.

Indlægget er skrevet af Chefanalytiker, Mathias Duelund Hansen