Farvel 2022 – Vi kommer ikke til at savne dig…

Et af det mest rædselsfulde investeringsår er endelig kommet til ende og traditionen tro vil vi give et kort resumé af højdepunkterne, men mest af alt vil vi kigge frem mod, hvad vi kan forvente af 2023. Naturligvis med det forbehold for at spå om fremtiden primært er en kunst for spåmænd og spåkoner og ikke finansfolk.

2022 har været et forfærdeligt investeringsår og sandsynligvis et af de dårligste vi nogensinde har oplevet. Og for at føje spot til skade, så var det ikke kun investeringsåret, der var dårligt. Udover dårlige afkast har 2022 også bragt krig til Europa, hvilket har fungeret som brænde på bålet til den allerede glohede inflation, der i løbet af året kom helt op over 10% mange steder i Europa. Det har fået renterne til at galopere, som naturligvis har haft stor betydning for os alle. Dertil har COVID-19 igen sat grænser for globaliseringen og økonomien, hvor især Kina fortsat har været nedlukket store dele af 2022. Altså, et tab på mange fronter til forskellige fjender. Den perfekte storm, der ifølge beregninger fra Danske Bank har forårsaget det værste år for danskernes privatøkonomi i 72 år.

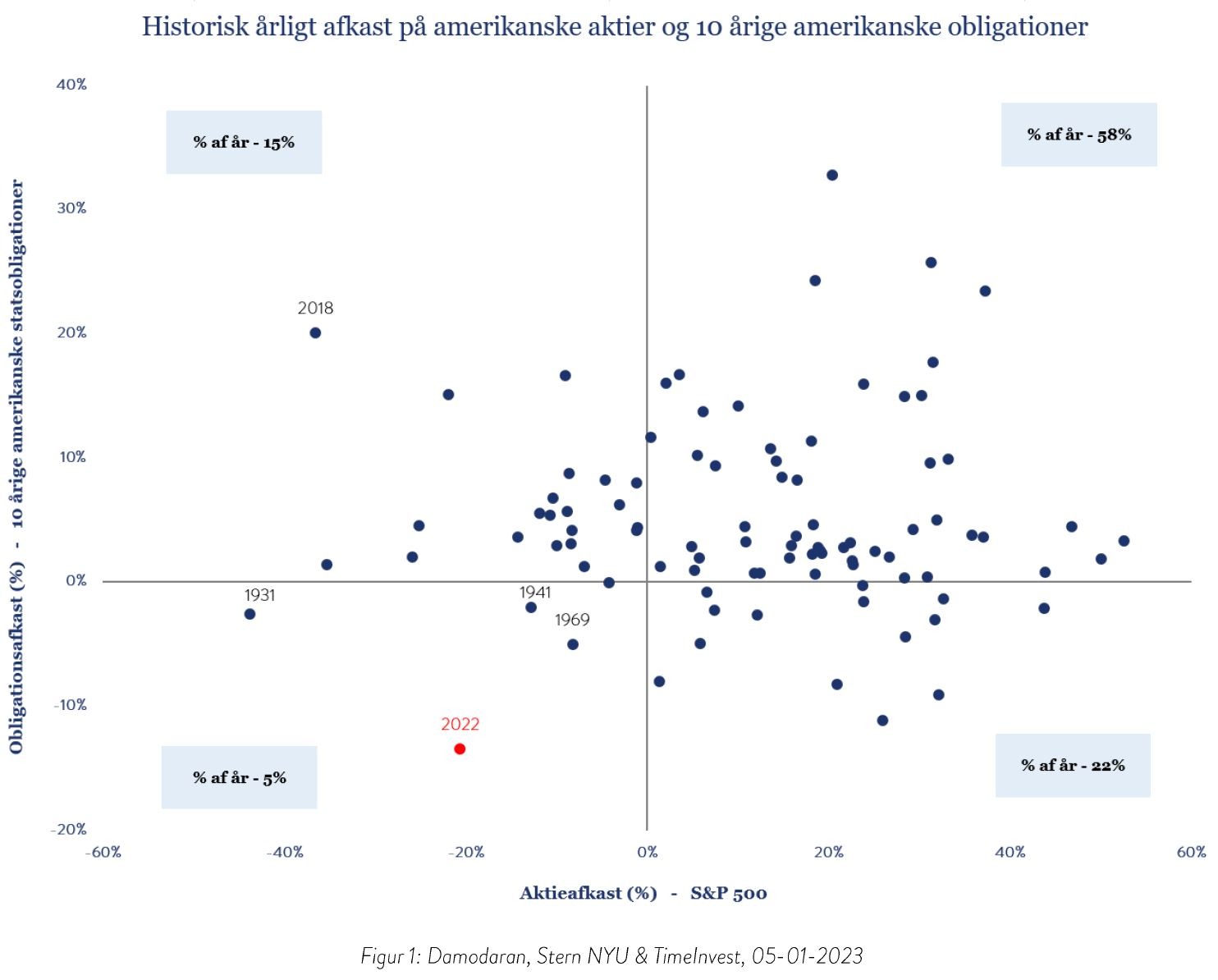

Men hvorfor vi mener det er et af de værste år vi har oplevet længe illustreres bedst i nedenstående figur. Den viser afkastet på amerikanske aktier (x-aksen) og afkastet på amerikanske obligationer (y-aksen), hvor hver prik repræsenterer et år. Den røde prik i det sydvestlige hjørne er 2022 og understreger det rædselsfulde år: Siden 1871, altså i 151 år, har vi aldrig haft et så dårligt obligationsår (÷14%) som i år. Kombineret med, at aktier også tabte ca. 18% målt i US Dollars er konklusionen altså entydig. Vi skal tilbage til 2008, hvor aktier faldt ca. 40%, for at fremkalde samme følelse, men i det mindste kunne vi dengang trøste os med, at vores obligationer gav et afkast på omkring 20%.

Men hvorfor gik det egentlig så galt på obligationsmarkederne sidste år? Som nævnt i indledningen er renten steget voldsomt i år, hvilket har fået kurserne på obligationerne til at falde. I Danmark er det eksempelvis første gang siden indførslen af negative renter i juli 2012, at vi igen kan få en positiv indlånsrente på vores kontantindeståender. Obligationer har i mange år qua de negative renter været tæt på ”uinvesterbare”, da de ikke har kunnet hjælpe en investor med at bevare købekraften. Vi har også før nævnt, at med de lave (negative) renter vi så på obligationer, kunne obligationer karakteriseres, som værende en afkastfri risiko. Og det er netop dette 2022 i sandhed har bevist.

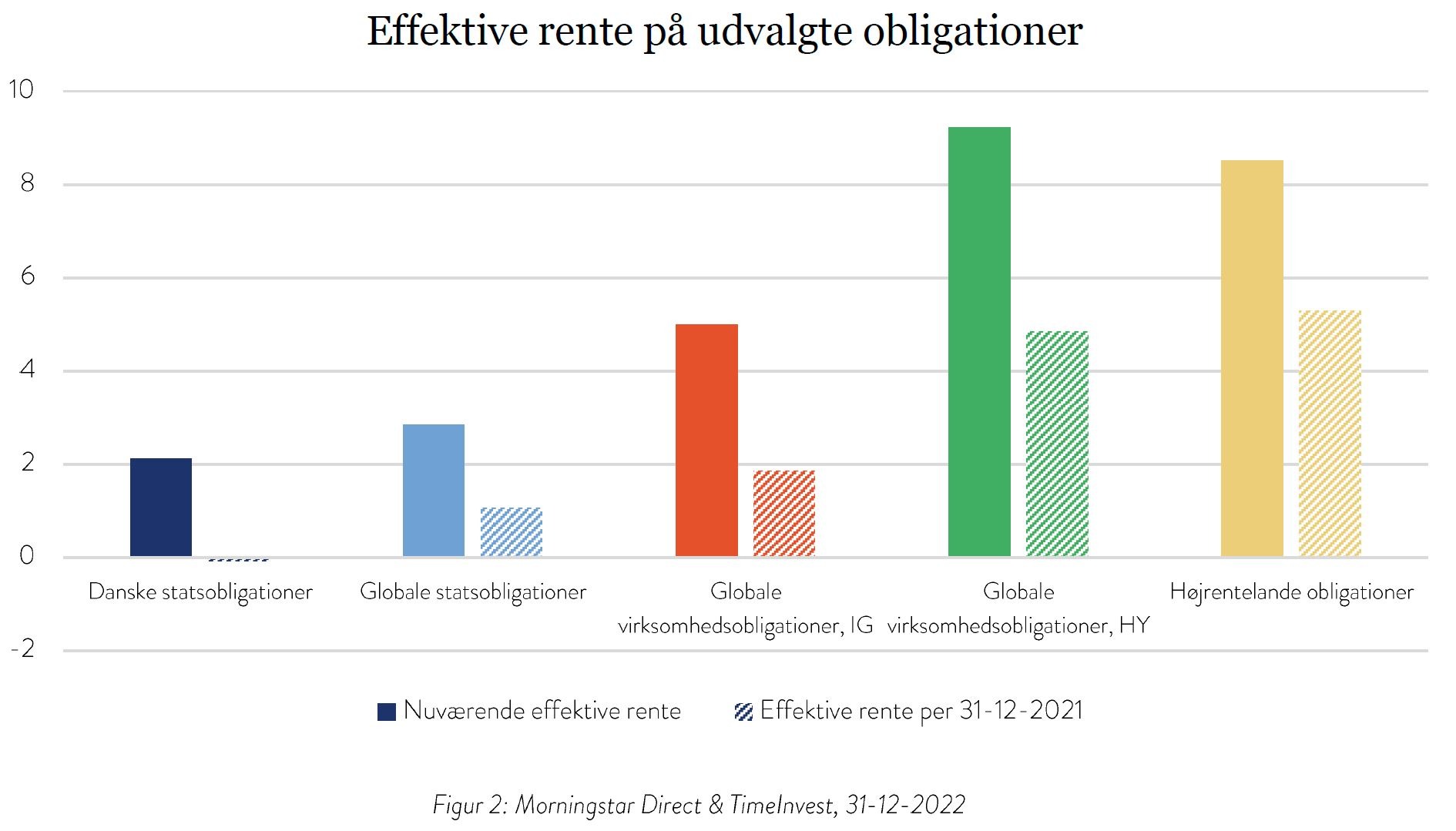

Men heldigvis er intet så galt, at det ikke er godt for noget. De effektive renter på obligationer, som er det bedste udtryk for det forventede afkast (om end det ikke er perfekt) er nu begyndt at se attraktivt ud igen. Det er vist på nedenstående graf der sammenligner den effektive rente per 31-12-2022 med 31-12-2021.

Såkaldte højrente obligationer giver nu en pæn høj rente og de klassiske danske stats- og realkreditobligationer har igen fået et positivt forventet afkast jævnfør vores sidste blogindlæg. Så uden at love noget, men med tanke på, at vi netop har været igennem det værste obligationsår nogensinde, så tyder det altså på, at 2023 bliver bedre end 2022 for obligationsinvestorer. Der er dog stadig risiko for det bliver en smule værre før det bliver bedre, da centralbankerne både i Europa og USA fortsat vil sætte renten op ind i begyndelsen af 2023, men de værste kurstæsk må antages at være bag os.

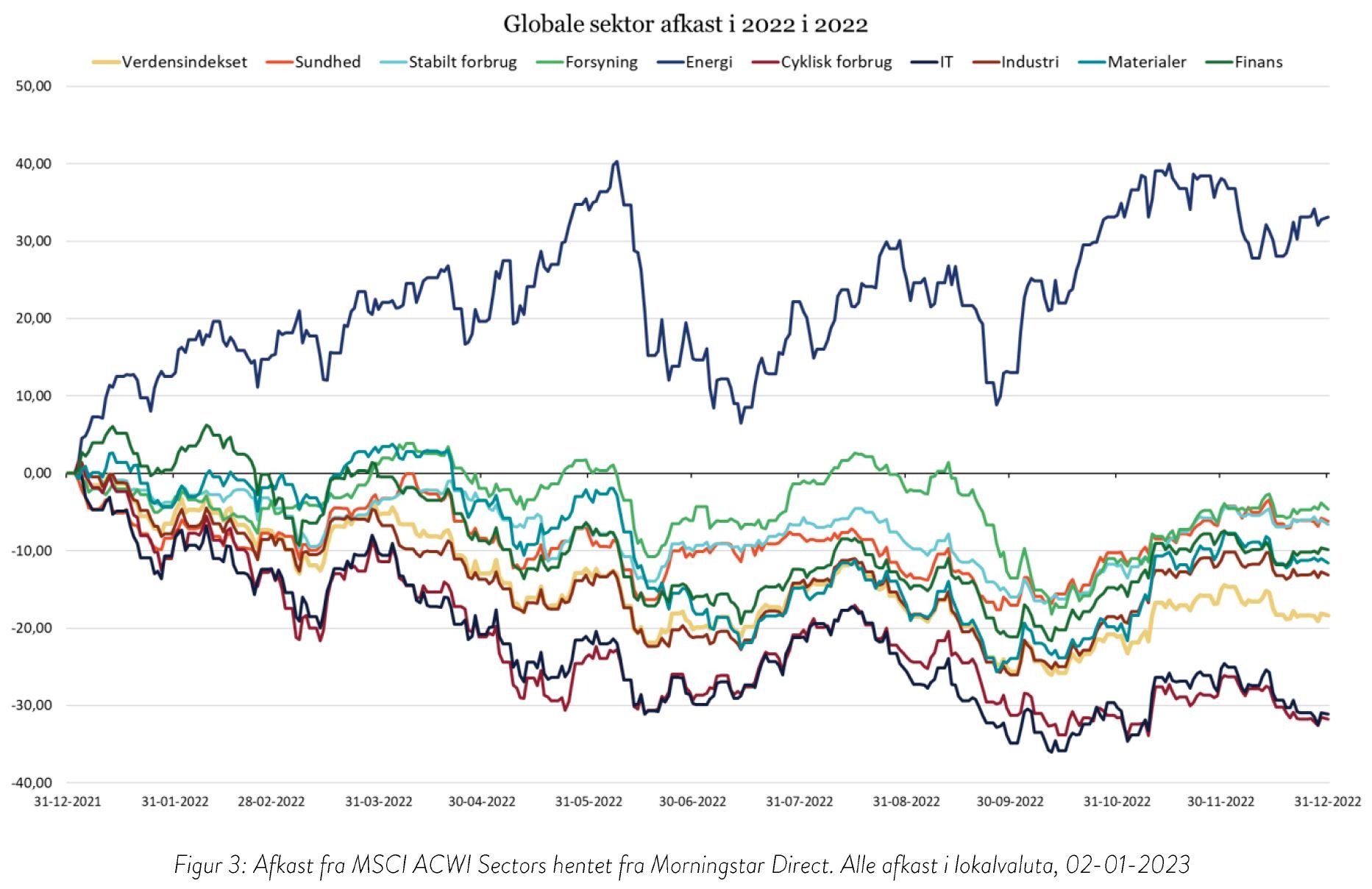

Men hvad med aktierne? Facit for 2022 endte med at blive et afkast på ÷13% på globale aktier målt i danske kroner. Årsagen til afkastet afviger fra det vi viste i første figur er udelukkende, at den danske krone er blevet svagere i forhold til dollaren, hvilket gør afkastene målt i danske kroner bedre. Danske investorer er således blevet skånet lidt i år selvom det ikke føles sådan med et to-cifret negativt afkast. Men så slutter de positive historier om aktiemarkederne for 2022 også her for den diversificerede investor. For det er nemlig kun én sektor, energi, der på globalt plan har givet et positivt afkast i lokalvaluta. Ligeledes, kan vi se, at det også kun er ét land (Portugal) ud af de 23 udviklede markeder der indgå i MSCI World, der har givet et positivt afkast. Der har altså været noget nær en umulig opgave at gemme sig fra markedsnedturen.

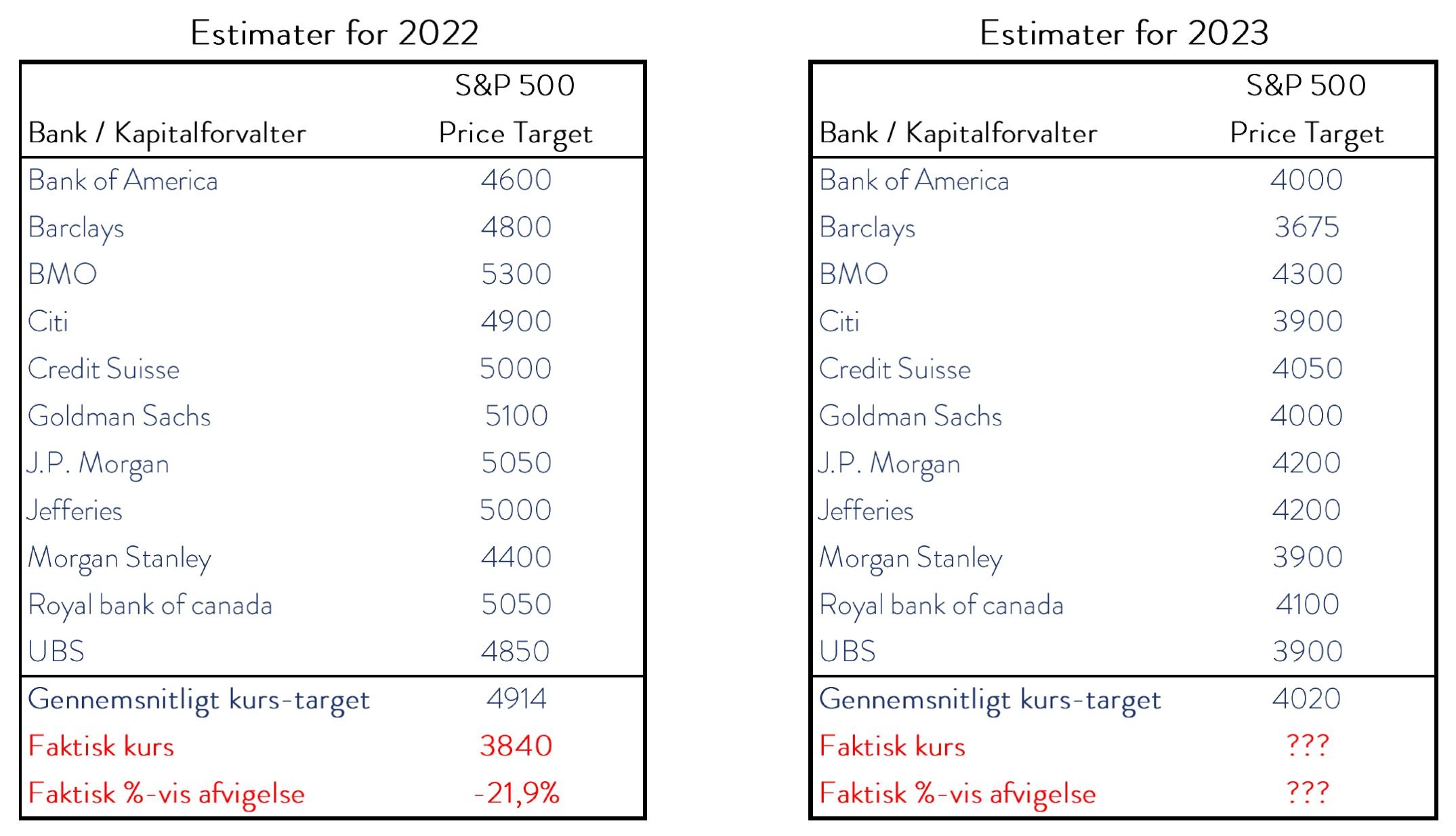

Men hvad kan vi så forvente fremadrettet? Det er egentlig et spørgsmål vi helst ikke vil svare på, da historikken viser, at vi finansfolk er notorisk dårlige til at spå om, hvad der sker næste år. Spoler vi tiden tilbage 12 måneder, hvor det amerikanske aktiemarkedsindeks, S&P500, handlede i kurs 4.800 forventede de største kapitalforvaltere og banker i verden, at indekset endte et sted mellem 4.400 og 5.300. Men som bekendt gik det ikke helt som nogen havde forventet og S&P500 lukkede i kurs 3.840. Det svarer til en forbier på ca. 22%, hvis man måler ud fra gennemsnittene. Konklusionen er entydig: Der er ingen sammenhæng mellem forecastet kurs-targets og den faktiske udvikling på kort sigt.

Også derfor tør vi ikke at lægge hovedet på blokken og komme med et konkret kurs-target for aktiemarkedet, men vil blot minde om, at langsigtet, er aktier det markant bedste sted at være investeret på trods af, at det ca. hvert tredje år er tabsgivende.

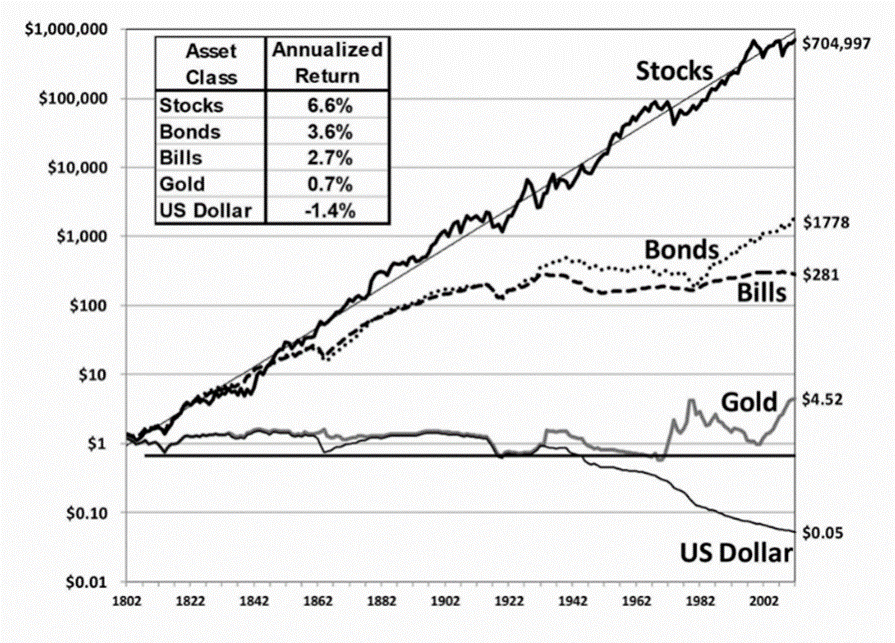

Jeremy Siegel, en amerikansk økonom og professor, har i hans bog ”Stocks for the long run” en graf, der cementerer dette. Gennem de sidste 200 år har aktier givet et årligt realafkast (korrigeret for inflation) på 6,6%. Dette er næsten det dobbelte af obligationer, der ”kun” har givet 3,6%, hvilket viser, at investorer med lang tidshorisont skal kunne se bort fra disse uundgåelige markedsnedture. For på lang sigt er der ingen finansielle aktiver, der har vist sig at slå aktierne.

Indholdet i ovenstående indlæg udgør ikke investeringsrådgivning og er alene udarbejdet til orientering. Kontakt altid en investeringsrådgiver, hvis du overvejer at foretage en investering, og få afdækket om en given investering passer til din investeringsprofil. Bemærk at historiske afkast er ingen garanti for fremtidige afkast.

Se nærmere her hvor du også kan kontakte os og tilmelde dig for løbende at blive opdateret med nyeste indlæg.

Indlægget er skrevet af Porteføljemanager, Mathias Duelund Hansen