Bør man genoverveje traditionel obligationsinvestering?

I en verden, hvor obligationer er gået fra at være en risikofri investering til en afkastfri risiko, bør man overveje sine muligheder. Efter vores vurdering skal man gentænke investeringsstrategien, og overveje at ændre den sikre del af porteføljen.

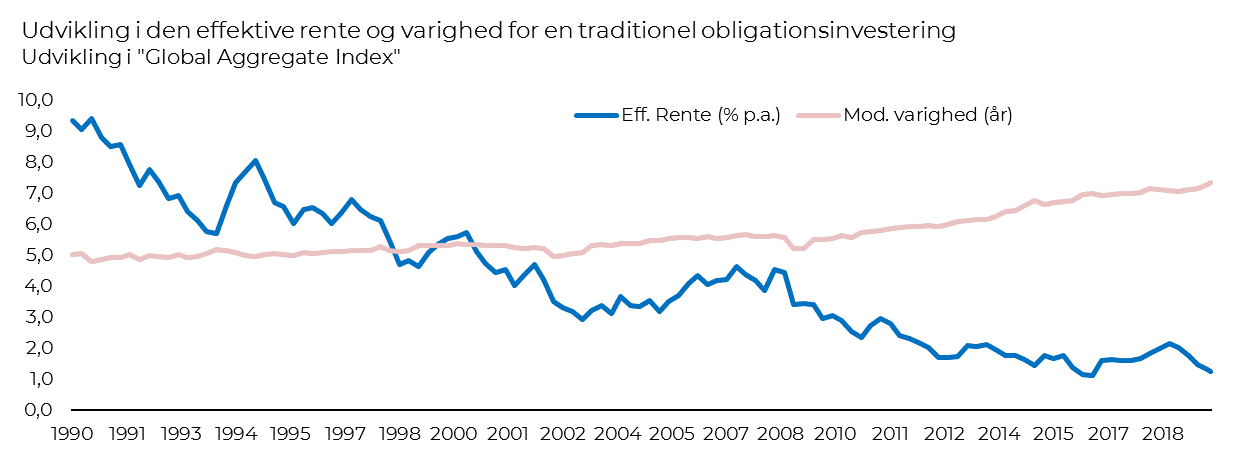

I flere årtier har obligationer været fundamentet og en af hjørnestenene i mange investorers porteføljer.

Obligationers mindre sensitivitet over for makroøkonomiske påvirkninger som fx økonomiske nedture eller geopolitiske risici betyder, at aktivklassen er mere kapitalbevarende og har lavere risiko end aktier på et overordnet plan. Derudover har obligationer den egenskab, at de tilbyder faste rentebetalinger, som er attraktivt for mange investorer, og som historisk har dannet grundlag for en mere gennemsigtig og mindre risikofyldt afkastudvikling.

Desværre er mange af disse obligationer og strategier ikke så effektive mere. Det skyldes at renten er faldet betydeligt og varigheden (en obligations renterisiko) samtidig er steget. Det betyder ikke, at obligationer generelt har mistet sin attraktion som investeringsmulighed, men det kan være tilfældet for visse investorprofiler. Under alle omstændigheder kræver det større agtpågivenhed at investere i rentebærende fordringer.

Det ses af figuren, at en investor nu bliver kompenseret mindre for den indgåede risiko. Eller mere populært kan siges, at visse obligationer er gået fra at bidrage med et risikofrit afkast til noget, der ligner en afkastfri risiko.

Årsagerne til denne udvikling skal findes i forskellige faktorer som ”handelskrig”, ”aftagende økonomisk vækst”, ”dæmpet inflation” og ”økonomisk stimuli fra centralbankerne”.

Resultatet er en situation med historisk lave renteniveauer verden over, hvor op mod 30% af de udstedte obligationer handler til negative renter. Med fremtidsudsigter, der nok mest af alt peger i retning af fortsat lave renter de mange næste år, bør investorer (igen) genoverveje sin traditionelle obligationsinvestering.

I tilfælde af rentestigninger vil en kontant investering til nul procent i rente for visse investorer være et bedre alternativ – især, hvis risikovilligheden er lav og investeringshorisonten meget kort. Men for flere og flere synes også denne mulighed snart udelukket, da flere og flere pengeinstitutter indfører negativ rente på indestående.

Investorer, som har en lidt længere tidshorisont på deres investeringer, kan ved at inddrage andre aktivklasser skabe sig en lignende indkomst-strategi, som har samme beskyttelse og risiko, men med et højere forventet afkast.

Et eksempel på en sådan aktivklasse er:

Virksomhedsobligationer, High Yield (høj rente) med kort varighed.

Denne aktivklasse består af virksomhedsobligationer med en lav kreditværdighed, men også med en lav renterisiko. Nedenstående viser, hvad en investor kan forvente i effektiv rente sammenholdt med den risiko der påtages.

Det ses, at der for denne aktivklasse kan opnås et højere afkast til en lignende og stadig begrænset risiko, og dermed samlet set en bedre ”rente pr. risikoenhed”. Da aktivklassen yderligere har et forskelligt bevægelsesmønster ift. andre aktivklasser opnås en spredningsgevinst ved at inkludere aktivklassen i sin portefølje.

I forbindelse med revurderingen af obligationsinvesteringerne er det vigtigt at få afdækket sin risikotolerance og tidshorisont. Skal midlerne tidligst bruges om 3 år, og er det acceptabelt med årlige udsving i den stabile del porteføljen på mellem 3-5% årligt, er det forsvarligt at overvej en mere balanceret og kapitalbevarende portefølje, som eksempelvis kan indeholde Virksomhedsobligationer, High Yield med kortløbetid.

Af andre relevante aktivklasser kan nævnes obligationer fra verdens udviklingslande, hvor renteniveauet fortsat mange steder er attraktivt og/eller en mindre del i ”udbytte aktier” som historisk set har været meget kursstabile, leveret et pænt årligt udbytte og samlet set givet et konsistent højere afkast end aktier som helhed.

Løsningen til budskabet om at genoverveje sin traditionelle obligationsinvestering, skal derfor findes i den strategiske porteføljesammensætning, og i de muligheder, hvor risikotagning genererer et tilsvarende attraktivt afkast.

Det skaber stabilitet og tryghed.

Skrevet af Philip Kehlet, 21. Oktober 2019