2022 har været præget af negative afkast på både aktie- og obligationsmarkederne. Det er naturligvis aldrig sjovt, da investeringsformuerne er blevet mindre værd. Men intet er nu så dårligt, at det ikke er godt for noget. Derfor vil vi i dette blogindlæg kort beskrive, hvorfor der er gode udsigter for fremtiden.

Står du med penge på sidelinjen, som du overvejer at investere? Så er tidspunktet måske meget godt lige nu.

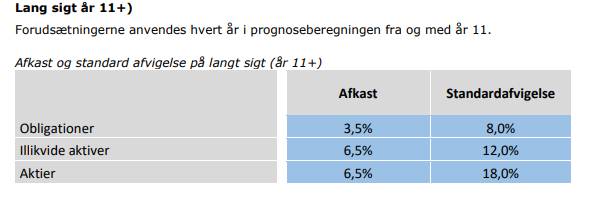

Rådet for Afkastforventninger har for nyligt været ude med dugfriske tal, der peger på, at det forventede fremtidige afkast netop nu er stigende. Nedenstående tabel er konklusionen, når der kigges på en lang horisont på over 11 år.

Investeringer i Aktier forventes nu af give et årligt afkast på 6,5%, mens Obligationer forventes at give 3,5% årligt. For afkastprognoserne på kort sigt har der været en væsentlig opjustering siden sidste opgørelse fra første halvår af 2022. Årsagen til opjusteringen skal naturligvis findes i den seneste tids udvikling.

Obligationer

Historien har været omtalt mange gange i år, hvor stigende inflation har ført til renteforhøjelser hos centralbankerne verden over, som også har medført stigende markedsrenter og dermed store kursfald på mange obligationer. De mest kendte obligationer i Danmark er de danske realkredit obligationer, hvor man som investor, får en investering, der giver en fast løbende kupon rente foruden den kursgevinst/tab der måtte være. Et godt mål for det samlede forventede afkast, er den effektive rente. Det er et nøgletal som giver et estimat på, hvad man årligt kan forvente at få i samlet rente, hvis der medtages en forventning til de kursgevinster/tab, der ligger i fremtiden.

Og her er det faktisk nu blevet ret interessant. For selv hvis der måtte komme yderlige kurstab på eksempelvis en realkreditobligationsinvestering, så er den løbende kupon rente nu så høj, at den modvejer meget af kurstabet. Og måtte der komme kursstigninger – som følge af rentefald, så vil investeringen blot blive endnu mere attraktiv.

Aktier

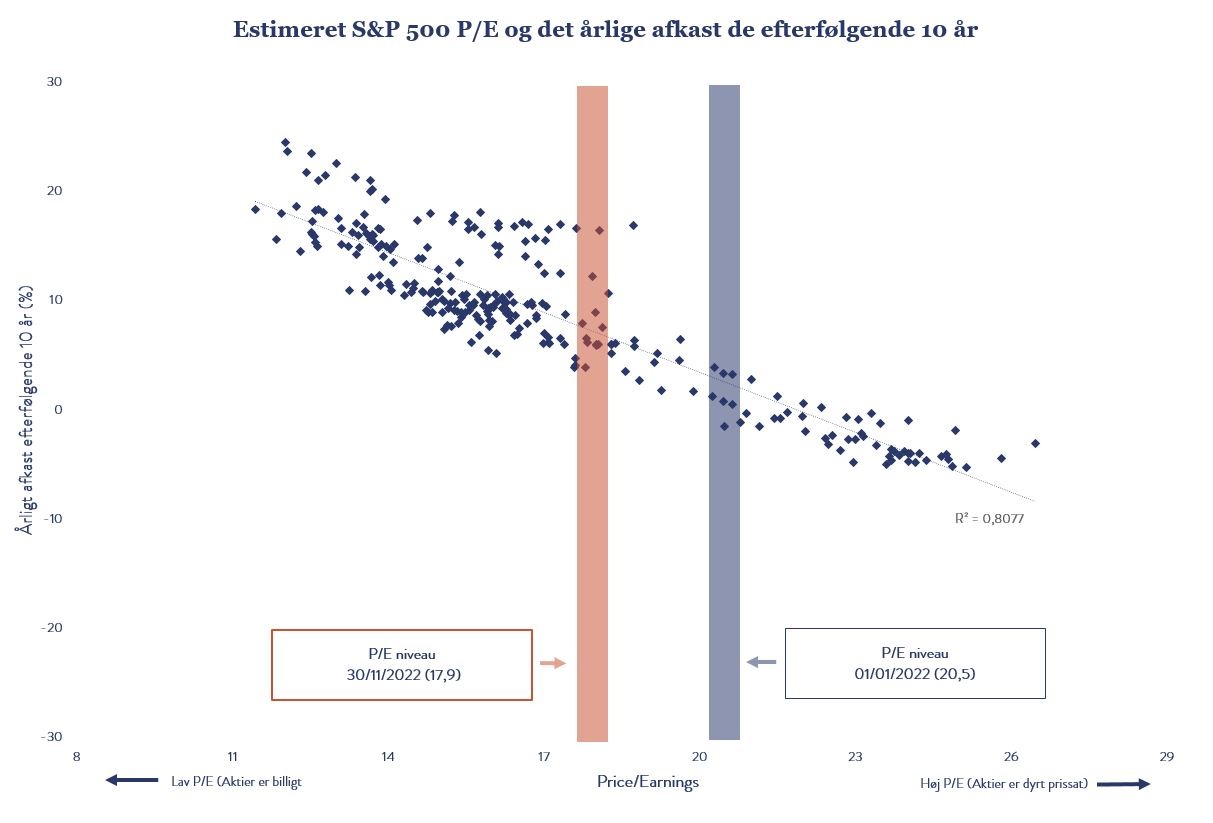

Aktier har også haft et hårdt år i 2022. I kølvandet på den globale udvikling, så har forventningerne til virksomhedernes fremtidige indtjeninger også ændret sig betydeligt. Et vigtigt nøgletal for aktier er ”prisen ift. den forventede indtjening” (P/E), som bliver brugt af mange til at vurdere om aktier er dyre eller billige. I en analyse af, hvad du som investor historisk har fået i årligt afkast (y-aksen) i de efterfølgende 10 år ud fra de forskellige P/E niveauer (x-aksen), ses der at være en forholdsvis klar sammenhæng: Jo lavere P/E (billigere aktier) – jo højere afkast over en kommende lang periode.

Hver prik viser de historiske P/E-værdier, sammenholdt med det årlige afkast de efterfølgende 10 år. Ved årets start var P/E niveauet 20,5 (markeret med blåt) mens vi nu har lavere P/E værdier – billigere aktier – på 17,9 (markeret med orange).

Illikvide aktiver og alternativer

Førstnævnte tabel indeholder også afkastforventninger til illikvide aktiver, som ofte også betegnes som alternativer. Denne aktivklasse indeholder investeringer i private equity, infrastruktur, ejendomme og hedgefonde, og de forventede afkast er her opgjort efter estimerede omkostninger.

Samlet set forventes det, at investeringer i Illikvide aktiver giver et årligt afkast på 6,5%. Men det mest interessante her er faktisk, at der for denne aktivtype forventes en risiko (standardafvigelse) på 12%. Det er mindre sammenlignet med Aktier, men højere sammenlignet med Obligationer. Ser du på, hvor du får mest afkast ift. risiko så er det nok i denne kategori du skal lede. Udfordringen for mange, der gerne vil investere og inkludere Alternativer i deres portefølje er, at disse investeringer ikke er likvide – herved skal forstås, at man ikke nødvendigvis kan købe/sælge når man vil, hvorfor det kræver villighed til at binde sine penge over en lang periode. Derudover er der ofte høje krav til indtrædelses/minimums investeringsbeløb i de forskellige alternativer aktivklasser.

TimeInvest har tidligere og flere gange skrevet omkring vigtigheden i at inkludere Alternativer i sin portefølje.

Årsagen er helt enkelt – de er med til at gøre rejsen mere jævn. De alternative investeringer er typisk mindre påvirket af udviklingen på de brede børsnoterede aktie- og obligationsmarkeder, hvorfor de ikke giver samme bump med på vejen som vi eksempelvis har oplevet i år.

Blandt Alternativer findes der heldigvis en masse likvide løsninger, så du ikke behøver at binde dig i lang tid og som samtidig har de gode modsatrettede egenskaber.

Konklusion er derfor som indledningsvis indikeret: Der er håb forude og lys for enden af tunnelen. Obligationer ser igen attraktive ud. Det forventede afkast på Aktier er blevet højere. Og Alternative investeringer kan gavne både afkast og risiko i enhver portefølje.

Derfor er det stadig en god idé at investere, og der er stadig en forventning om et godt langsigtet afkast. Forventningen til afkastet er faktisk bare blevet bedre.

Har du brug for hjælp til dine investeringer, så kan vi hos TimeInvest, som uvildig rådgiver, hjælpe med at sammensætte en portefølje og et typisk samarbejde vil indeholde:

- Identificering og fastsættelse af individuel investeringsprofil

- Optimal sammensætning af den overordnede aktivklassefordeling

- Uvildig udvælgelse og monitorering af investeringer

- Afkast- og risikorapportering samt eventuel bæredygtighedsrapportering

- Løbende porteføljepleje og -optimering

Indholdet i ovenstående indlæg udgør ikke investeringsrådgivning og er alene udarbejdet til orientering. Kontakt altid en investeringsrådgiver, hvis du overvejer at foretage en investering, og få afdækket om en given investering passer til din investeringsprofil. Bemærk at historiske afkast er ingen garanti for fremtidige afkast.

Indlægget er skrevet af Investeringschef, Philip Kehlet