Energikrise, inflation og stigende renter er i øjeblikket noget af de mest omtalte i det danske mediebillede, og der er nu ved at opstå en bekymring om, hvorvidt disse ord kan være med til at føre Danmark ind i en recession i 2023. Men hvad er en recession egentlig? Og er Danmark sammen med resten af Europa på vej ind i en decideret recession? Den seneste inflationsopgørelse var jo 10%? Det er spørgsmålet vi i dette blogindlæg vil undersøge og kortlægge. For at gøre dette vil vi starte med at introducere nationalregnskabsligningen, som man lærer på første semester i makroøkonomi.

Y = C + I + G + (X – M)

Eller skrevet på en mere forståelig måde, så er det samlede bruttonationalprodukt ?:

BNP = Privat forbrug + Investeringer + Offentligt forbrug + (Eksport – Import)

I det efterfølgende vil vi undersøge hvert element, for at se i hvilken retning pilen peger, hvilket forhåbentlig giver et spejl klart billede af, hvor dansk økonomi er på vej hen (skal tages med et gran salt).

Privat forbrug (C)

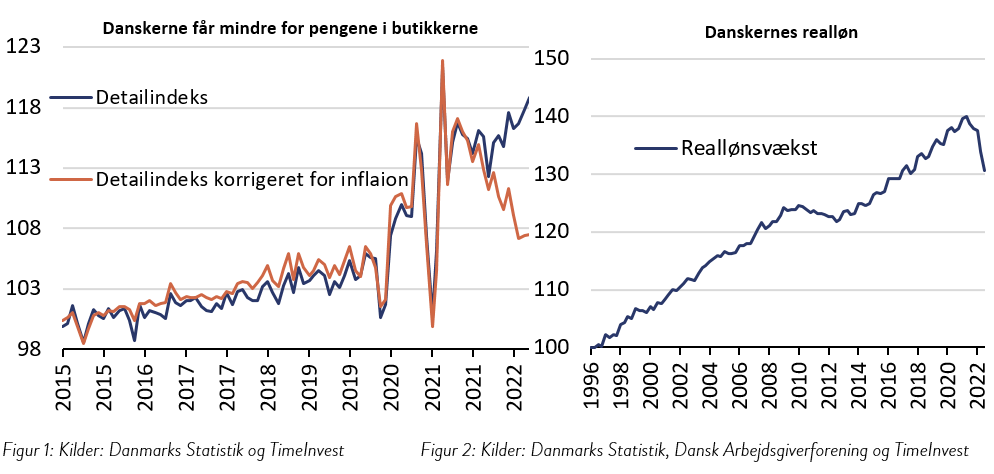

Privatforbruget er det vigtigste element for bruttonationalproduktet og i Danmark udgjorde det private forbrug hele 46% af det samlede forbrug i 2021. Ser vi på udviklingen i detailsalgsindekset, der viser hvor mange penge vi bruger i butikkerne (fysiske og internethandler), kan vi se, at vi fortsat bruger flere penge (blå streg), men at vi desværre ikke får mere for dem – nærmere tværtimod (rød streg).

At forbruget i reale termer er faldende er i for sig ikke så mærkeligt, da danskerne over en bred kam mærker kraftige fald i den reale disponible indkomst (realløn), som vist på figur 2. En af årsagerne til, at nedgangen er så stor skyldes den uventede inflation, der kom med en hastighed ingen havde forudset. Inflationsreguleringen er derfor ikke en del af de gældende lønkontrakter/overenskomster. For blot et år siden lå inflationen på 2%, hvilket er ønskemålsætningen for centralbankerne, men er pr. 30/09-2022 oppe i 10%, hvilket er et niveau vi ikke har set i 40 år.

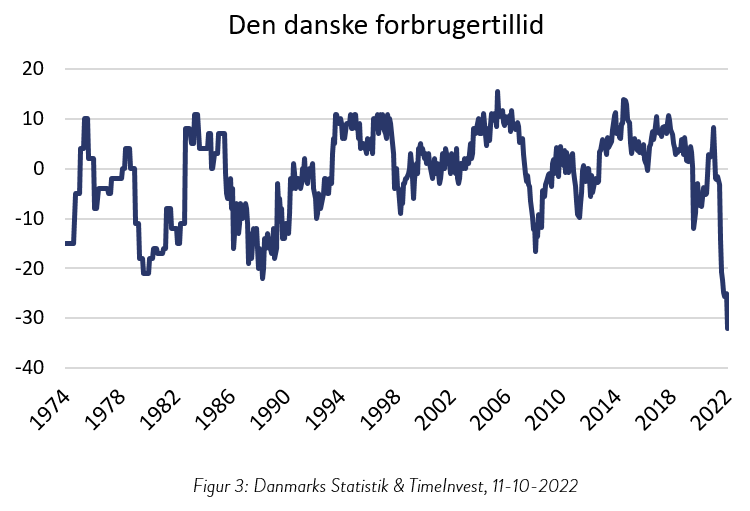

Det har fået reallønnen til at falde ca. 6% jævnfør figur 2, og har sat de personlige rådighedsbeløb adskillige år tilbage. Alt dette har også fået den danske forbrugertillid til at nå et historisk lavpunkt og før eller siden bør dette give sig udslag i mindre forbrug. Udviklingen i forbrugertilliden er forbrugernes vurdering af deres egen og Danmarks økonomiske situation, som ofte anvendes til at vurdere den økonomiske situation. Som figuren viser er tilliden faldet kraftigt og til niveauer vi aldrig har oplevet før.

Som opsummering på privatforbruget (C), må man altså antage, at pilen peger ned her, da danskerne ser ud til at forbruge mindre når de er i butikker, og samtidig har oplevet en markant reduktion i deres reale disponible indkomst.

Investeringer (I)

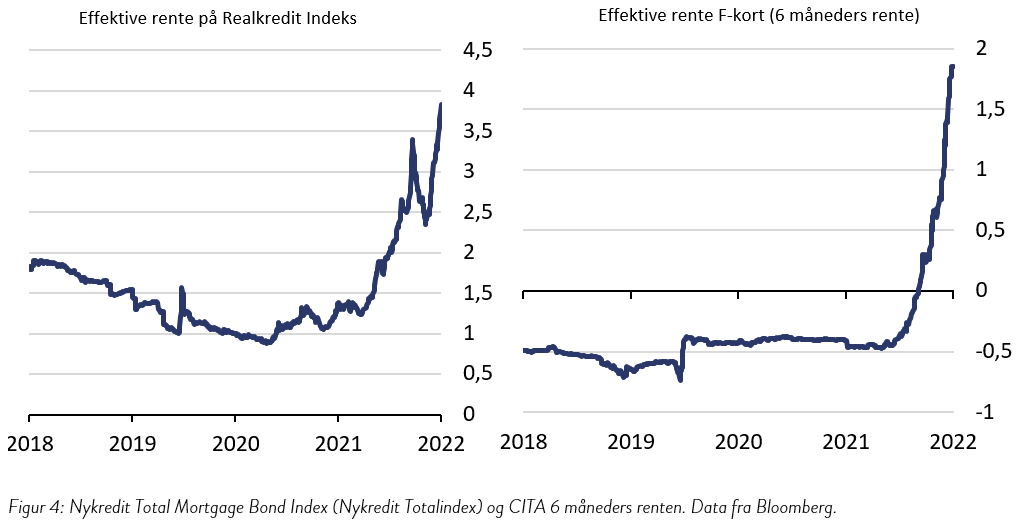

Investeringer udgør ca. 23% af Danmarks BNP, og dækker både over de investeringer virksomheder foretager for at skabe indtjening, men også de private investeringer, som eksempelvis ejendomme. En af de væsentligste parametre, der indgår i potentielle investeringer, er naturligvis finansieringsomkostningerne og i særdeleshed renteomkostningen. Det er næppe gået nogens næse forbi, at netop renten nærmest er steget vertikalt i år i forhold til. hvad vi har oplevet de seneste mange år. Her vist ved både at se på de helt korte 6 måneders renter (F-kort) og de længere fastforrentede obligationer (Nykredit Totalindeks).

Udover den direkte renteomkostning, der påvirker afkastkravet/prisen på investeringer er en meget svingende rente også med til at skabe usikkerhed om, hvad fremtiden bringer. Begge forhold er noget, der påvirker investeringer negativt, og det er også noget der allerede kan observeres i markedet for investeringer. Eksempelvis er antallet af solgte ejerligheder faldet med hele 40,7% siden september 2021 og priserne er så småt ved at blive korrigeret – især i hovedstadsområdet.

Offentligt forbrug (G)

Det offentlige forbrug varierer meget fra land til land og i Danmark ligger det på ca. 24%, hvilket er det 5. højeste blandt OECD-landene. Det offentlige forbrug dækker primært lønudgifter til offentlig ansatte og andre omkostninger forbundet med vores sundhedsvæsen, skolesystem mm. Overførselsindkomster i form af folkepension, SU og kontanthjælp tæller ikke her, da de betegnes som omfordeling af indkomster samt investeringer og ikke egentligt forbrug. Derfor fokuseres der udelukkende på den offentlige beskæftigelse i det følgende.

Hvilken retning pilen peger for det offentlige forbrug er lidt sværere at fastslå og endnu sværere at vise på en graf. Hvad vi kan konkludere er, at Danmarks Nationalbank i deres analyse af dansk økonomi 21. september 2022 lagde op til, at regeringen skulle stramme finanspolitikken med knap 1% af BNP. For nuværende, og grundet det kommende folketingsvalg og derefter regeringsforhandlinger, er det nok svært at forvente sådanne beslutninger vedtages på den helt korte bane. Samtlige partier, blå som røde, mener ikke dette er nødvendigt eller muligt for at imødekomme den tårnhøje inflation, så her vil jeg tillade mig at lade pilen pege sidelæns eller neutralt om man vil.

Altså, peger pilen nok også ned på investeringselementet (I).

Nettoeksporten (X-M)

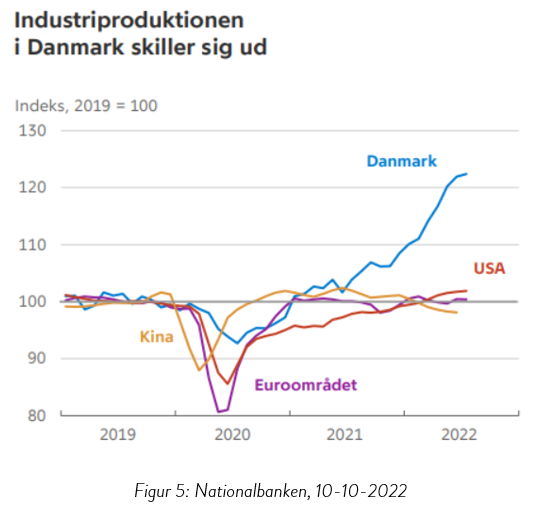

Sidste parameter, der indgår i et lands BNP-regnskab, er nettoeksporten også kaldt handelsbalancen. Som den hurtige læser kan regne ud udgør denne 7% af Danmarks samlede bruttonationalprodukt. Som nævnt i indledningen er inflationen og den dertilhørende vækstafmatning ikke kun et dansk fænomen, men et globalt, hvorfor dette naturligvis lægger en dæmper på eksporten. Derudover er fragtraterne også faldet mærkbart de seneste måneder, hvilket naturligvis også vil ramme vores vareeksport. Det modvejes dog af, at den danske industriproduktion, og især vores medicinalindustri, adskiller sig fra andre lande, og er i flot fremgang. Dette vist her ved en opgørelse fra Nationalbanken, der understreger den danske industrieksports dominans.

Endelig, er den danske krone også svækket i forhold til den amerikanske dollar med ca. 15% i løbet af 2022. Det giver Danmark (og andre euro-økonomier) en konkurrencemæssig fordel, da vores varer/tjenester bliver det billigere set udefra.

Dette er det eneste element, hvor pilen nok entydigt peger op ad. Men da det desværre også er den klart mindste post, er det med stor sandsynlighed ikke nok til at ændre på den overordnede retning.

Konklusion på dansk økonomi – og hvad med markederne?

Ved hurtigt at tælle pilene sammen kan konkluderes, at der er to der trækker ned, en neutral, og en der peger op, hvorfor det indikerer, at Danmark skal ind i en recession. Definitionen af en recession er nemlig blot: 2 kvartaler i træk med negativ vækst. Man kan imidlertid argumentere for, at med et så stærkt arbejdsmarked, som vi har herhjemme i dag, med kun 2,7% ledige, skal denne nok også stige mærkbart før vi kan tale om en decideret recession, og ikke blot en mild tilbagegang i væksten. Ligeledes, mener både de store banker såsom Nykredit, Danske Bank og Nordea at væksten vil stige med ca. 0,5% for Danmark i 2023, mens det kun er Nationalbanken, der ser en tilbagegang på ÷0,1%.

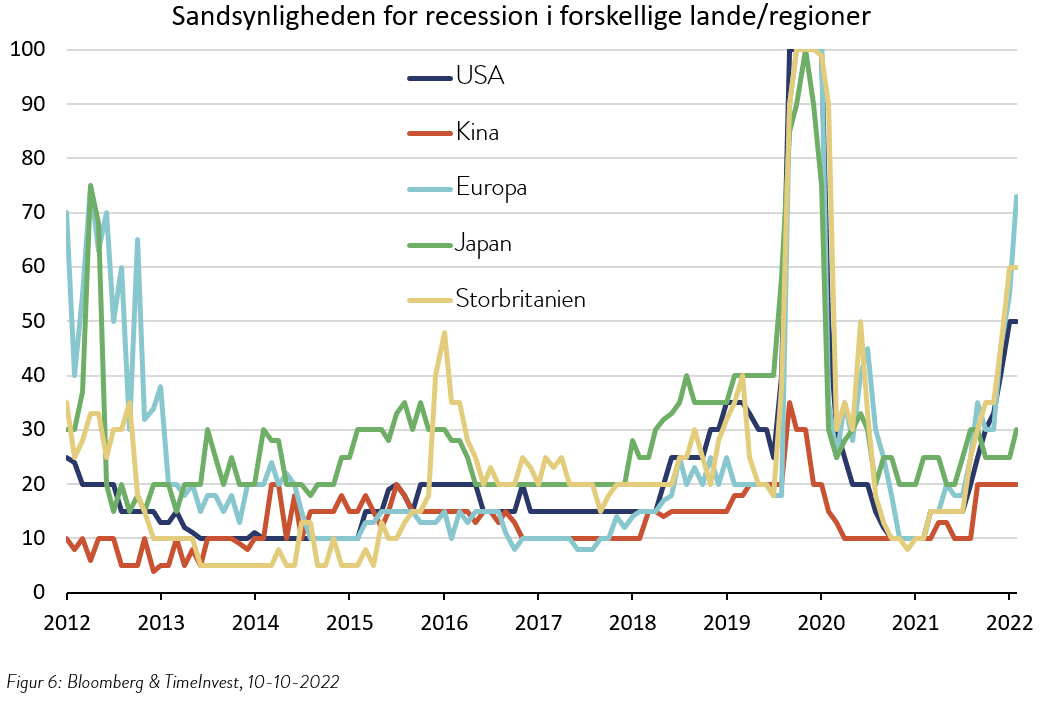

Hvis man kigger på et mere globalt plan er risikoen for en recession også meget forskellig. Grafen nedenunder viser en rundspørge blandt topøkonomer i forskellige store finanshuse. Her kan vi se, at der er enighed (73%) om, at Europa vil ende i en recession, mens det er mere tvivlsomt, hvorvidt vi ser en recession i USA (50%).

Men hvad betyder så alt dette for de finansielle markeder? Først og fremmest er det meget svært at forudsige begivenheder og spå om fremtiden, men som vi skrev i vores kvartalsskriv, er der risiko for, at det bliver værre før det bliver bedre, da vi stadig mangler beviser for, at inflationen er på vej ned – især i Euro området. Aktiemarkedet har dog for vane at bunde markant før økonomien gør. Således så man omkring Finanskrisen i 2009, hvor BNP i USA faldt ÷2,7%, at det amerikanske aktiemarked steg med 27%. Samme konklusion har man også fra den nylige COVID-19 krise i 2020, hvor den amerikanske BNP endte med at falde ÷3,4% mens det amerikanske aktiemarked steg ca. 10%.

Derfor mener vi i TimeInvest, at den bedste investeringsstrategi er, at være tro mod den investeringsplan man har lagt og forholde sig i ro selvom vi er på vej mod en recession eller befinder os midt i en. Hos TimeInvest anvender vi flere anerkendte investeringsfilosofier og strategier i vores porteføljesammensætning. Med afsæt i en uvildig udvælgelse af kun de bedste løsninger, kan vi derfor hjælpe dig med at skabe en bedre sammensat portefølje, som er klar til ”alt slags vejr”, og som har eksponeringer til de rigtige faktorer, som driver og påvirker afkastet på langt sigt.

Indlægget er skrevet af Porteføljemanager, Mathias Duelund Hansen