September og dermed årets tredje kvartal sluttede i fredags og gud ske tak og lov for det. Næsten samtlige aktivklasser endte med et tab i kvartalet efter markedet fortsat har været domineret af utallige rentestigninger og alt for høje inflationstal…

10,2% er det årlige afkast, som det globale aktiemarkedsindeks, MSCI World indeks, har givet i danske kroner siden 1980. Kigger man grundigere på de magiske 10,2% fortæller det også en historie, at intet kommer gratis. I gennemsnit oplever vi et minimumsafkast inden for året (som ofte også kaldes maximum drawdown) på -14%, hvilket bekræfter, at ingen gevinst kommer uden risiko. Og det er netop dette aspekt, man skal have in mente, når man kigger tilbage på de afkast, vi har oplevet på de finansielle markeder i år. Nedenstående figur viser de historiske kalenderårs-afkast for det globale aktiemarked de sidste snart 42 år. De røde prikker er minimumsafkastet. og dermed det værste fald fra top til bund. Vi har haft 10 år (11 med 2022) med negative afkast for kalenderåret i denne periode og i år er indtil videre også en af dem. Og det tab vi har set i år, er faktisk på niveau med, hvad det gennemsnitlige historiske minimumsafkast har været (lyseblå linje).

2022 er altså ikke en katastrofe rent aktiemæssigt selvom det føles sådan. Sikre stats- og realkredit obligationer har haft det langt hårdere, hvor disse har oplevet det største tabsgivende år nogensinde. Endelig, oplevede det brede råvareindeks også sit første tabsgivende kvartal siden 2. kvartal i 2020. Som investor har du altså ikke haft nogen positive steder at investere din portefølje. Man kan sige, at ordsproget ”en ulykke kommer sjældent alene” må være passende for det vi har oplevet i tredje kvartal 2022.

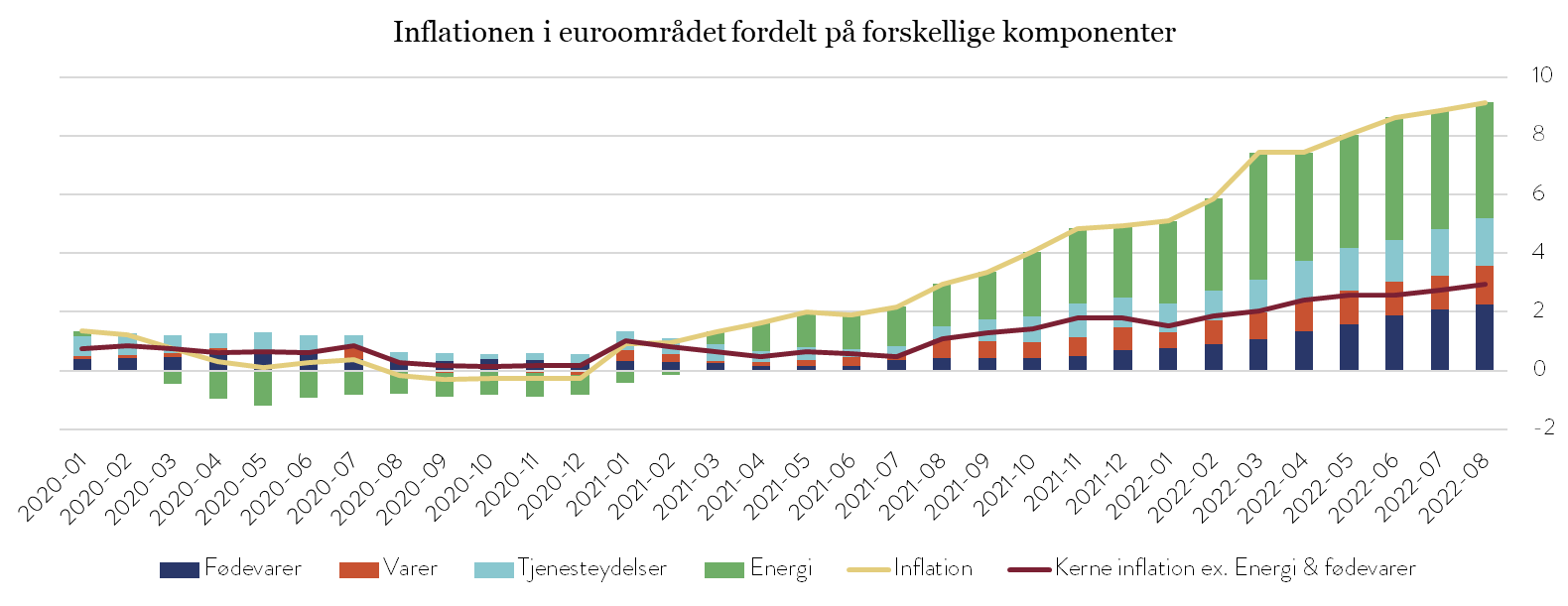

Årsagen skal findes i, at inflationen i 2022 for alvor har sat sig fast og steget til niveauer vi ikke har set i mere end 40 år. I euroområdet er vi nået op på omkring 10%, og der er desværre indikationer på, at det fortsætter lidt endnu. Det er netop inflationen, der er den primære drivkraft til at centralbankerne verden over er tvunget til at hæve renten mærkbart, hvilket typisk har en negativ påvirkning på både obligations- og aktiekurser.

Forhåbentlig kan vi snart skimte noget lys for enden af tunnelen. For fokuserer vi på inflationen i euroområdet kan vi se, at næsten halvdelen af inflationen på de 9,1% stammer fra de kraftigt stigende energipriser vi har oplevet i kølvandet på Ruslands invasion af Ukraine. Energipriserne er dog begyndt at falde. Ved udgangen af måneden var olien eksempelvis faldet fra over $120 per tønde til lige omkring $80 og i takt med, at Europa har fyldt deres naturgas lagre op, på trods af 0-leverancer fra Rusland, er prisen på naturgas også faldet fra €330 per MwH til €194 per MwH. Der er derfor udsigt til, at meget af inflationen kan komme mærkbart ned i niveau i 2023, men indtil videre må vi nok forvente, at det godt kan blive værre før det bliver bedre.

Aktiemarkedet

Næsten alle aktiemarkeder har lidt tab. Det er kun, hvis vi kigger på meget råvaretunge økonomier såsom Brasilien og Saudi Arabien, at der er grønne tal. Især Europa, og herunder Danmark, har været hårdt ramt. Danske aktier er år til dato faldet med hele 27%, hvilket er den dårligste start på året siden finanskrisen i 2008.

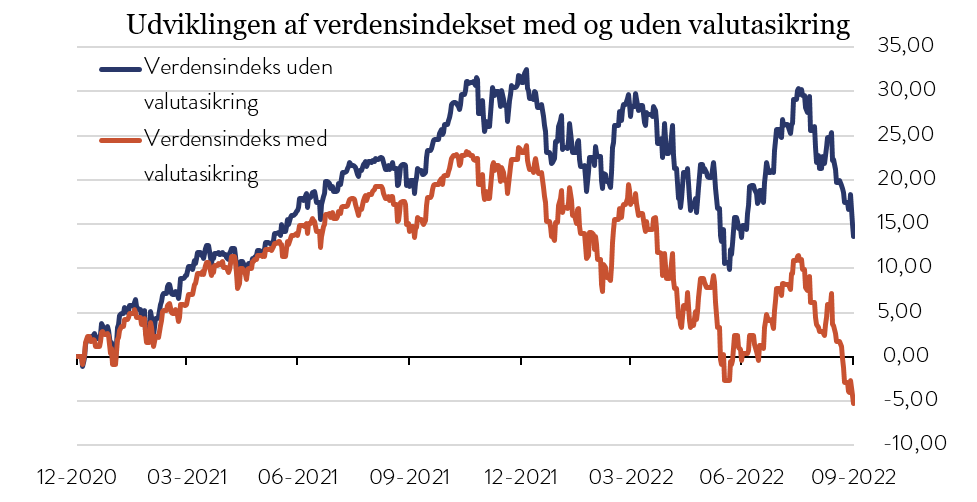

Heldigvis er det gået bedre for investorer med en global tilgang. Verdensindekset er, som indikeret i den første figur nedenfor, ”kun” nede 14% målt i danske kroner. Årsagen til det markant mindre fald i globale aktier kontra europæiske/danske aktier skyldes, at dollaren er styrket markant. Verdensindekset består af ca. 70% amerikanske aktier, hvorfor dollarens effekt på disse afkast er markant. Faktisk, vil en investor, der har valutasikret alle sine afkast i danske kroner fra 1. januar 2021 og frem til 30. september 2022, have et afkast på ÷5,3% mod et afkast på 15% for en investor der ikke har valutasikret. Dette eksemplificerer meget godt effekten af valutakurser for danske investorer med en global tilgang.

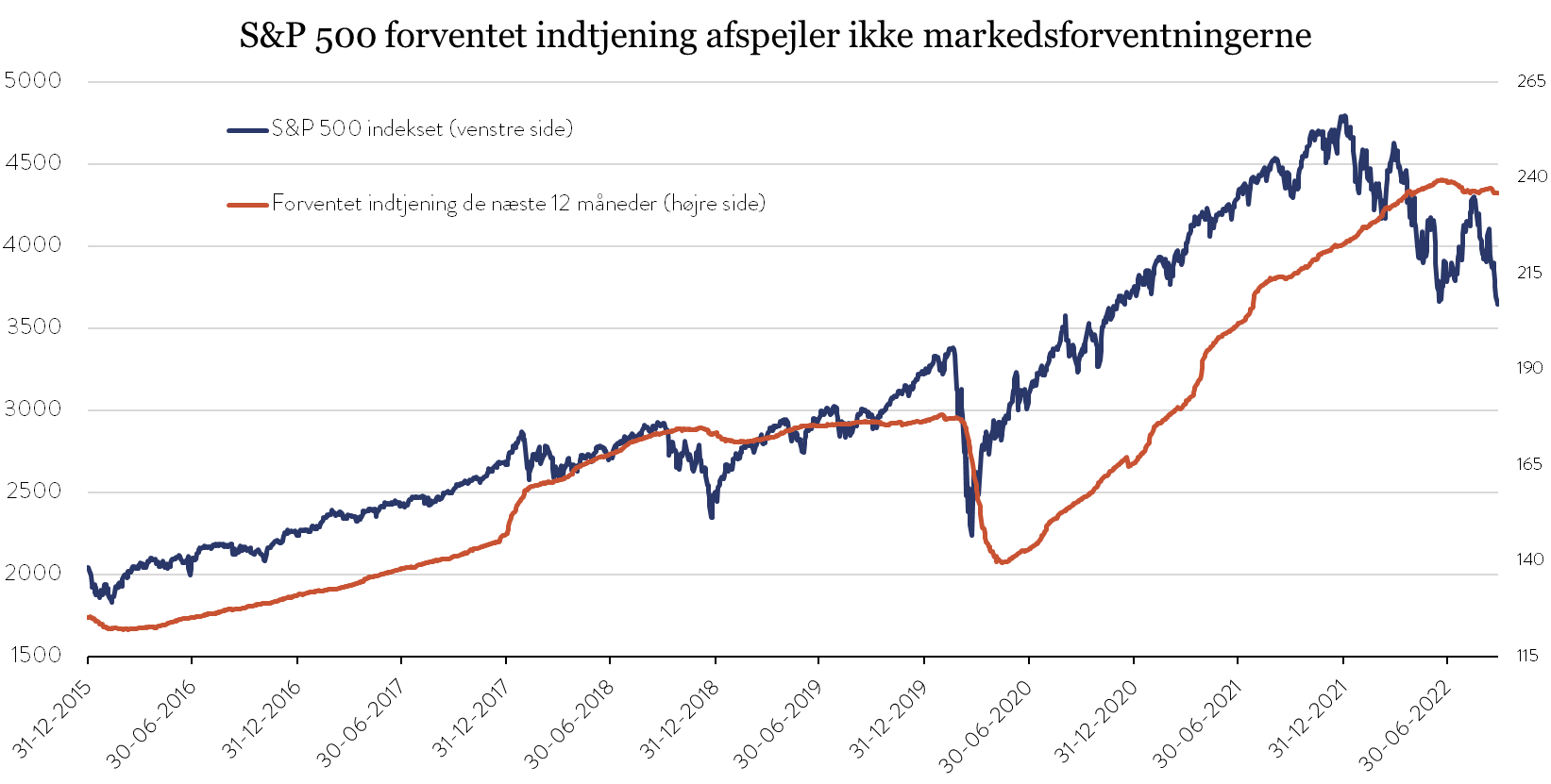

Det naturlige spørgsmål er selvfølgelig – hvad skal markedet så herfra? Dette kan der naturligvis kun gisnes om. Hvad der kan siges er, at markedet allerede har taget højde for, at den underliggende forventede indtjening i de forskellige selskaber står til at tage et dyk de næste 12 måneder. Nedenstående graf viser det amerikanske S&P 500 indeks’ udvikling (blå streg) og dertilhørende forventede indtjeningsestimater for de 500 underliggende selskaber (orange streg). Her kan vi se, at disse historisk har fulgt hinanden meget godt, men at indekset det seneste år er faldet kraftigt tilbage uden, at indtjeningsestimaterne er revideret ned. Dette tyder på, at en del dårligdom allerede er indpriset i aktiernes nuværende kurs set ift. indtjeningsforventningerne.

Obligationsmarkedet

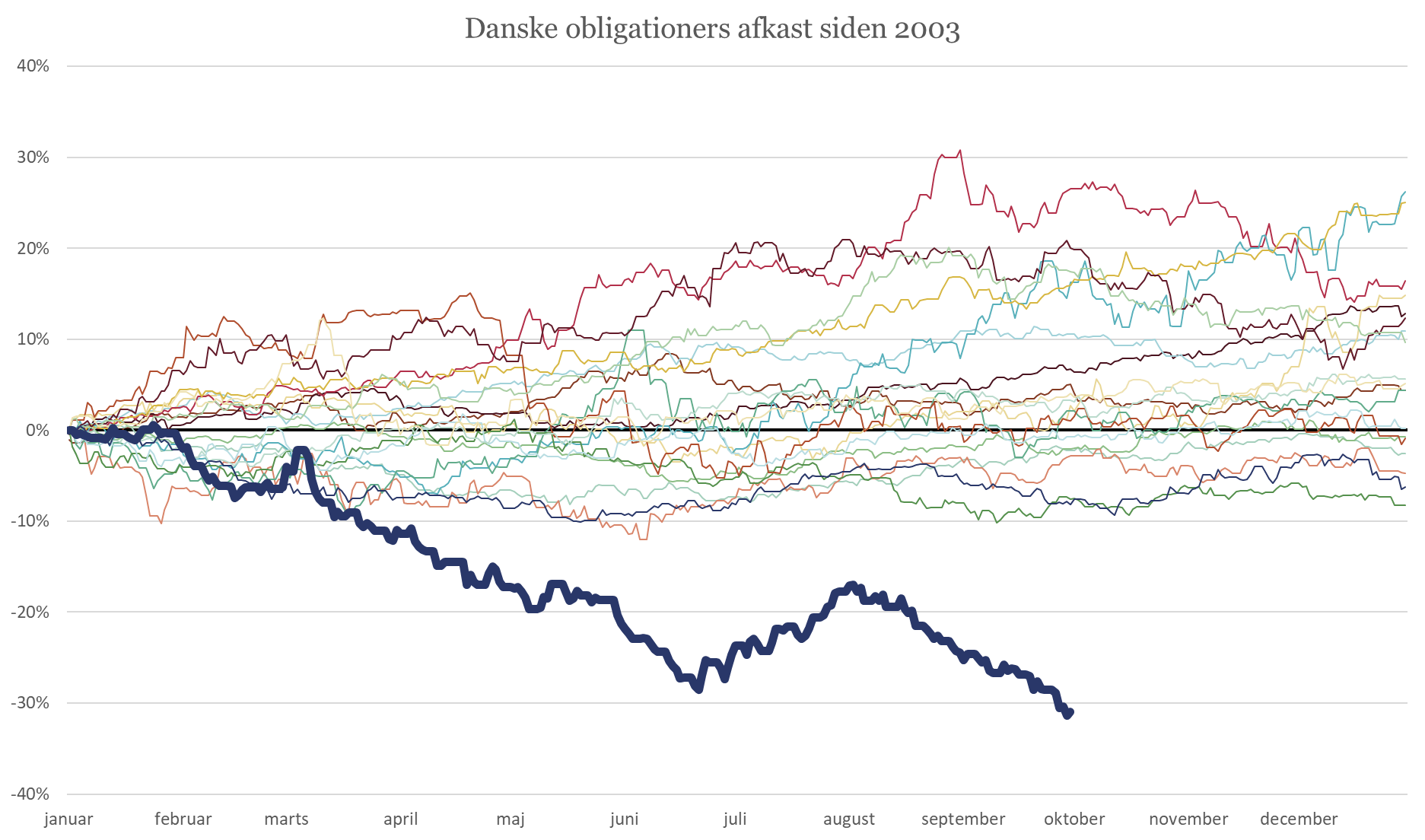

Hvis man synes det er slemt, det der er sket i aktiemarkedet, så er det desværre det rene vand i forhold til, hvad vi har set i obligationsmarkedet. Som nævnt i et tidligere indlæg har vi aldrig tidligere oplevet så dårlige obligationsafkast på ”sikre” stats- og realkreditobligationer herhjemme. Vi har vist denne graf før, men den tåler en opdateret gentagelse for at understrege, hvor vildt det er. Den blå streg, som repræsenterer afkastet i år (2022) er nu i -31%! Det er desværre ikke bare et dansk fænomen, men snarere et globalt, hvorfor der generelt ikke har været nogle ”sikre” obligationer at gemme sig i.

Heldigvis, er der dog også håb at spore her og at de værste tæsk er taget. Men også for obligationer, er der risiko for, at det kan blive værre før det bliver bedre. Således forventes, at både den europæiske og amerikanske centralbank hæver renten med 0,75% endnu en gang, når de mødes i henholdsvis oktober og november, og nok også med minimum 0,5% igen i december. Centralbankerne har gjort det klart, at de styrer udelukkende efter inflationen og lige så snart de kan se inflationspresset lette, så vil de sænke tempoet med rentestigningerne. Som sagt ser vi allerede energipriserne falde over en bred kam og også boligmarkedet ser også ud til at falde, hvilket for ønsket om en faldende inflationsudvikling er positivt.

Afslutning

Det har i sandhed været et svært investeringsår, hvor kun få investeringer har været lyspunkter. Kun fire gange før i historien har vi oplevet perioder, hvor både aktier og obligationer falder på samme tid, og det er netop dette element, der får slagene til at føles ekstra hårde. De første tre kvartaler i år har desuden været kendetegnet ved, at investorerne fortolker gode nyheder for økonomien, såsom stærk jobvækst og fremgang i industri og servicevirksomheder, som værende dårlige for markedet. De er blevet fortolket dårligt, fordi yderligere vækst er en katalysator for endnu mere inflationspres. Således er vi nu blevet vant til at læse overskrifter såsom: ”The S&P 500 opens lower after better than expected consumption”, hvilket i en normal verden bør være godt nydt for virksomheders indtjening og dermed deres aktier. Altså, markederne har i år, levet i en omvendt verden.

Forhåbentlig vil 4. kvartal byde på roligere markeder, men som skrevet: Der er risiko for det bliver værre før det bliver bedre. Set over korte perioder er der ofte meget turbulens, akkurat som i år, men tager vi de længere briller på og fokuserer på 7, 10 eller 30-årige perioder, så er det typisk nogle andre faktorer, som forklarer udviklingen for markedet. Derfor er det altid vigtigt, at du har en portefølje, der består af forskellige investeringer, der alle fungerer forskelligt, og at du samtidig holder fast i din strategi og sunde investeringsprincipper.

Indlægget er skrevet af Porteføljemanager, Mathias Duelund Hansen