Det korte svar er ja. Danske obligationer giver nu et attraktivt afkast i en portefølje efter i flere år at have givet meget beskedne afkast eller endda løbende negative afkast.

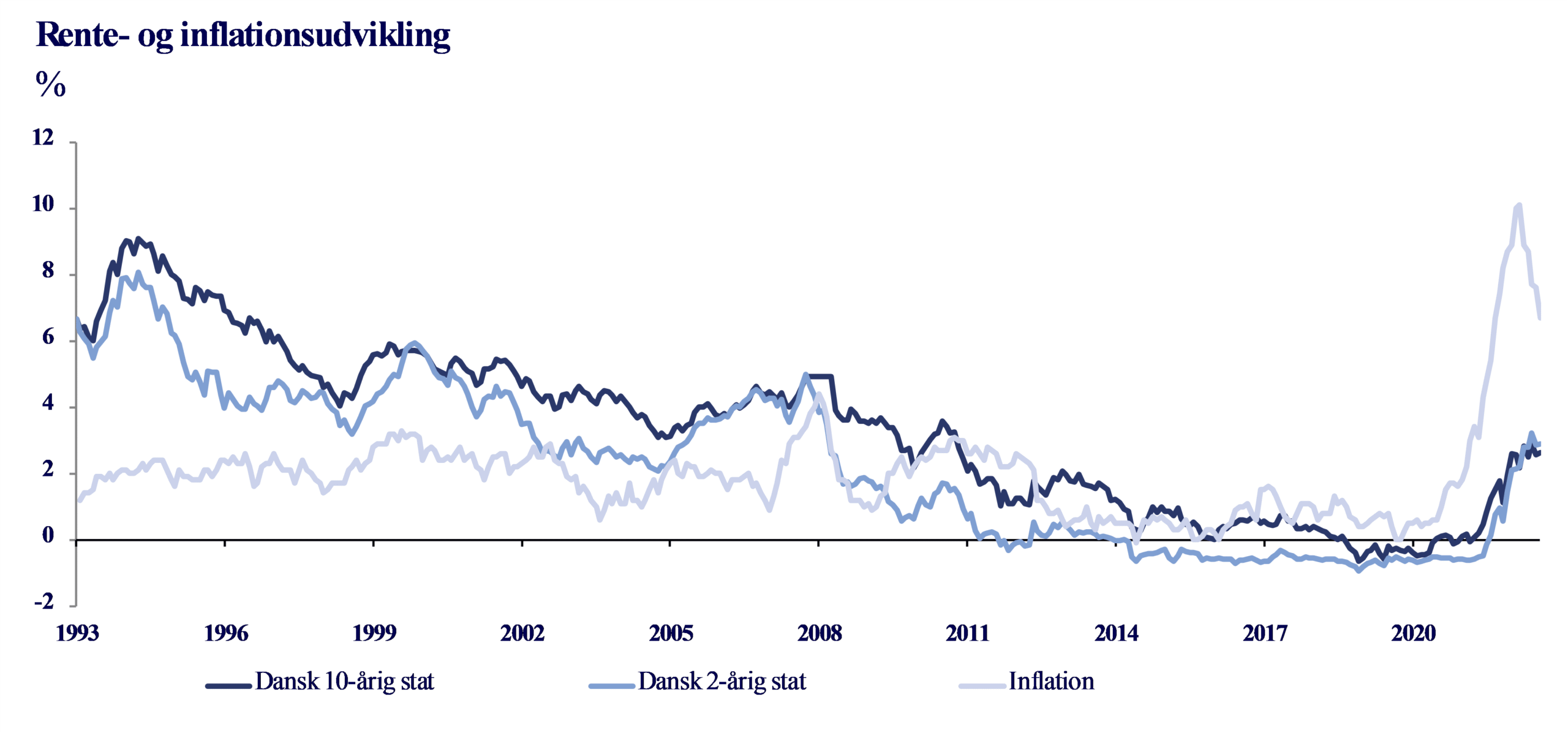

De fleste investorer har på en eller anden vis haft obligationer inde på livet. For de fleste obligationer har de sidste årtier været historiske med markante rentefald siden starten af 1980-erne, og derfor værd at reflektere over. Jeg selv har altid interesseret mig for obligationer, og det første jeg kan huske, er Mazda obligationerne; 626-erne (deraf navnet). Der var lange danske realkreditobligationer med pålydende rente på 6% og udløb i 2026, der blev udstedt tilbage i 1993-96. At man her kunne låne til 6% i rente var uhørt, og mange troede det ville være det bedste lån nogensinde for låntagerne. Historien har overhalet os indenom mange gange siden og som grafen forneden viser, så har vi i store træk næsten kun oplevet faldende renter frem til 2022, der blev vendepunktet for obligationer.

Årsagen til de stødt faldende renter skyldes at væksten i Europa og dermed også Danmark har været begrænset siden finanskrisen i 2007 til 2009. Den europæiske Centralbank og den danske Nationalbank har prøvet at lempe vilkårene og dermed afbøde de lave vækstrater med den ene rentenedsættelse efter den anden, og tilbage i sommeren 2012 var den danske Nationalbank den første i verden til at sætte styringsrenten ned under 0 %. Den europæiske Centralbank fulgte trop små to år senere i foråret 2014 med negative renter, og disse negative renter har forfulgt investorerne helt frem til sommeren 2022, altså i ca. 10 år, afhængigt af om vi ser det fra dansk eller europæisk synsvinkel.

Lavere og lavere styringsrenter fra centralbankerne har trukket obligationsrenterne med ned, og en meget høj andel af danske obligationer handlede i mange år med negative renter. Som låntager var det en fest, at låne til negative renter, men som investor har det ikke bidraget med noget som helst positivt. Obligationer med under fem års løbetid skulle man betale penge for at eje, og da den lange rente bundede, så skulle man som investor nøjes med 1% i kupon for en 30 års placering. Vi taler altså om en sjettedel af renten i forhold til den populære Mazda obligation fra 1990-erne.

De markante rentefald betød også, at TimeInvest tilbage i 2016 begyndte at udfase obligationer i kundeporteføljerne. Obligationer var nu blevet til afkastfri risiko – altså 100 % risiko, og 0 % afkast. Historisk har en balanceret portefølje altid bestået af både aktier og obligationer, og selv med fortsatte rentefald, så kunne man som investor ikke opnå attraktive positive afkast i obligationsmarkedet. For at opnå løbende positive afkast i obligationsmarkedet skulle man løbe højere og højere risiko, hvorfor obligationer med højere rente/risiko samt aktier og alternative investeringer har været de eneste muligheder.

Men at sænke renten til negative niveauer var desværre ikke nok til at stimulere væksten, og opnå en inflation på det ønskede mål på 2% årligt. Centralbankerne verden over var derfor nødt til også at tage andre midler i brug, hvilket resulterede i det der i populær omtale blev oversat til, at centralbankerne begyndte at printe penge. Det de teknisk set gjorde var at opkøbe obligationer, hvilket muliggjorde, at banker var i stand til at give mere kredit til deres kunder.

Lige lidt hjalp det dog, og efter 10 års intense forsøg kom inflationen ikke op på de 2% i Europa. Det var først med hjælp fra COVID-19 og finanspolitiske hjælpepakker, at inflationen bankede op i løbet af 2021 og 2022, hvilket også blev startskuddet til markante rentestigninger i sommeren 2022 for både den europæiske Centralbank og den danske Nationalbank.

Mange økonomer og investeringsfolk taler nu om inverse rentekurver og risiko for recession, men hvad betyder det i virkeligheden for den almindelige dansker, der sparer op?

Med korte renter lidt over tre procent, så er der igen et alternativ til at stå kontant. I TimeInvest anbefaler vi nu igen korte obligationer til kunder, som er trætte af 0% på deres bankindestående. Og med danske realkreditobligationer, der udløber hvert kvartal, så er det også muligt at skræddersy en portefølje, hvor du løbende får adgang til likviditet. Hermed sikres fornuftige afkast på de midler, som ellers bare skal bevare formuen.

Ser vi på de langsigtede muligheder, så er det ikke helt så attraktivt som efter finanskrisen, men som dansk investor er det længe siden man har kunnet købe 30-årige danske obligationer med pålydende rente på 5% under kurs 100, eller 20-årige danske obligationer med pålydende rente på 4% under kurs 100.

Med en verdensøkonomi, der måske/måske ikke er på vej i recession, så er attraktive danske realkreditobligationer med den bedst mulige rating der kan opnås i verden (AAA) nok ikke det værste vi kan investere i. At man som investor samtidig kan opnå fornuftige løbende afkast, det ødelægger heller ikke historien.

Men som grafen viser er inflationen dog stadig markant højere end renterne på trods af den i Danmark nu er kommet ned på 5,3%. Med korte renter på godt 3% er man desværre fortsat sikker på at tabe købekraft over tid, hvorfor det stadig er vigtigt at have en balanceret portefølje bestående af både aktier, obligationer og alternativer.

Er du som investor interesseret i at høre mere om mulighederne i obligationsmarkedet, så står vi i TimeInvest selvfølgelig til rådighed.

Indholdet i ovenstående indlæg udgør ikke investeringsrådgivning og er alene udarbejdet til orientering. Kontakt altid en investeringsrådgiver, hvis du overvejer at foretage en investering, og få afdækket om en given investering passer til din investeringsprofil. Bemærk at historiske afkast er ingen garanti for fremtidige afkast.

Se nærmere her hvor du også kan kontakte os og tilmelde dig for løbende at blive opdateret med nyeste indlæg.

Indlægget er skrevet af Investeringsrådgiver Peter Gebhardt Rønnebæk, CFA