De første seks måneder af investeringsåret 2021 er gået, og det er tid til at gøre status. Hvordan har markedet og forskellige aktivklasser udviklet sig? Hvem har været de helt store vindere og tabere? Men måske vigtigst af alt – hvad forventer vi af resten af året?

Ligesom sidste år har det alt overskyggende tema været den globale COVID-19 pandemi, men i modsætning til første halvår af 2020, hvor vi oplevede kraftige udsving og endte med et negativt aktieafkast på -7%, målt ved MSCI World. Til modsætning har vi i dette halvår vendt fortegnet og fået et afkast på +16%. Faktisk ser vi også samme fortegnsskift i obligationer og råvarer: Hvor vi i første halvår af 2020 så afkast på hhv. +3% og -20%, er det i første halvår af 2021 nu på -3% og +24%.

Det skyldes blandt andet en effektiv og bred vaccineudrulning i de udviklede lande. Vaccinationerne giver håb om en gradvis normalisering af økonomierne, med vækst og jobskabelse til følge. En anden afledt effekt har været et forbrugsboom af fysiske varer, skabt af en kombination af stimuli pakker, lempelig pengepolitik og manglende mulighed for at forbruge på rejser, restaurantbesøg, koncerter med videre. Alt dette afspejles nu i, at IMF for 2021 forventer en global vækst på hele 6%, hvilket vil være det højeste niveau siden data fra IMF startede i 1980!

Taberne og vinderne

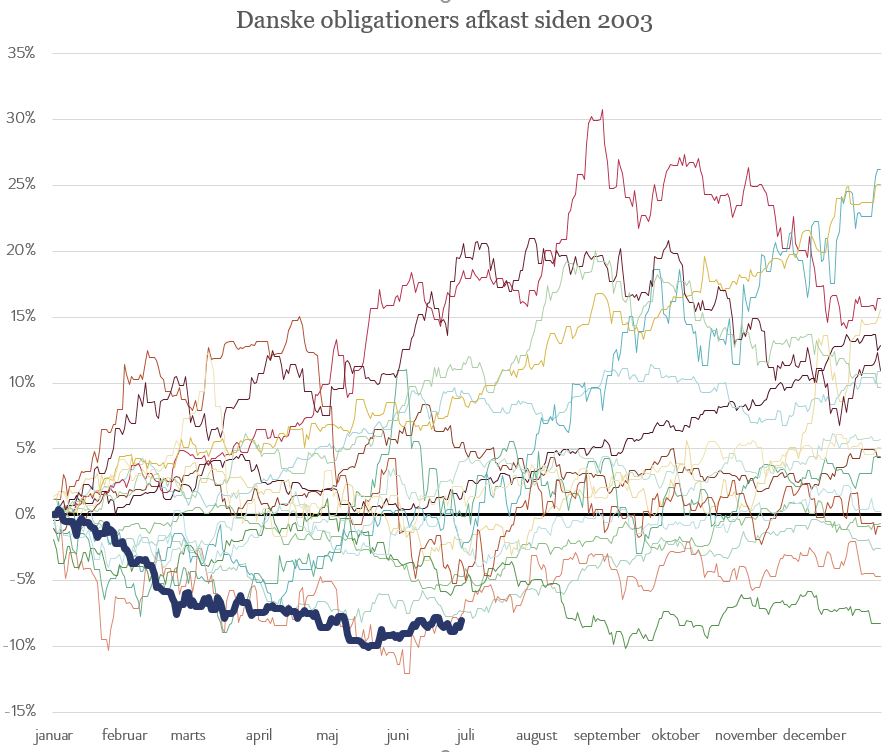

Som vist i den første graf har råvarer og globale aktier været de helt store vindere, mens obligationerne i år har haft relativt store tab. Fokuserer vi på vores egen lille andedam, og kigger på stats- og realkreditobligationerne, har disse tabt historisk meget i første halvår. Grafen nedenunder viser afkastudviklingen i lange (>10 års varighed) stats- og realkreditobligationer, inden for de forskellige år siden 2003. Den tykke blå linje, der stopper halvvejs, er år 2021, og som grafen viser har afkastet aldrig været lavere. Årsagen til det dårlige afkast skyldes i høj grad de høje vækstforventninger, da det typisk fører til inflations og lønpres, som får renterne til at stige. En anden årsag til, at netop danske realkreditobligationer har klaret sig værre end andre sikre obligationer, skyldes det boligmarkedsboom vi har set det seneste år. Når aktiviteten på boligmarkedet er høj, skal der udbydes mange nye realkreditobligationer, og hvis efterspørgslen ikke følger med i samme tempo, stiger renterne, hvilket resulterer i kursfald, som grafen viser.

Sættes de lidt mere positive briller på og fokuseres på aktier, har historien som sagt været meget bedre. Globale aktier har i år givet et afkast på 16,5%, hvilket i historisk og absolut kontekst er godt. Siden 1990 har der kun været seks år, hvor globale aktier har givet et højere afkast i 1. halvår. Dette skal sammenholdes med, at forventningerne til afkastet på globale aktier på kort sigt er ca. 5,5% årligt. Vi må derfor konkludere at første halvår af 2021 har været godt.

Ud over vaccineudrulningen og den høje forventede vækst, skal afkastet også ses i sammenhæng med en historisk god regnskabssæson. Globalt set overraskede virksomhederne positiv på både indtjening og omsætning. Mere end 85% af amerikanske selskaber og mere end 70% af de europæiske selskaber overgik markedsforventningerne, hvilket i den grad bekræfter, at økonomien er i fremgang og pt. kører på højtryk.

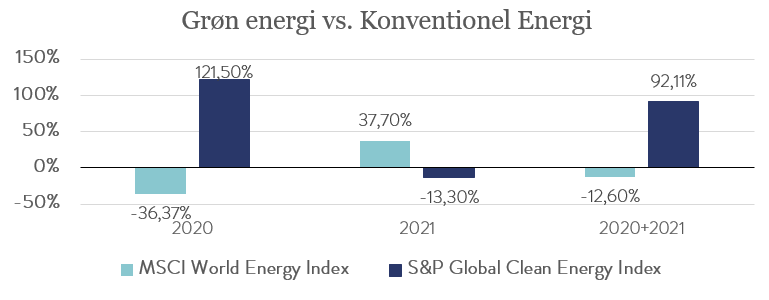

Men selvfølgelig har ikke alt været lige godt. Danske aktier har eksempelvis givet mere moderate, men stadig gode afkast på 11% målt ved C25 indekset, men den helt store forskel skal findes mellem grøn og konventionel energi. Grøn energi, målt ved S&P Global Clean Energy Index, har i første halvår givet et afkast på ÷13,3%, mens konventionel energi, målt ved MSCI World Energy Sector, har givet et afkast på +37,3%. Som vi har skrevet før, er det dog vigtigt, at man ikke forblinder sig i kortsigtede afkast. Ser man på grafen, der også inkluderer 2020, er historien helt anderledes. På trods af den relative underperformance på 50% i år har grøn energi, hvis man inkluderer 2020, stadig outperformet konventionel energi med næsten 100%-point.

Forventningerne til 2. halvår

For andet halvår af 2021 er vi fortsat relativt optimistiske for aktiemarkederne, idet vi kan se frem mod en periode med øget økonomisk genåbning, stor privat opsparing, som kan udløses til forbrug, samt en fortsat ret lempelig pengepolitik. Der er dog fortsat risikoelementer, der kan give tumult og lidt udsving på markederne. Eksempelvis er der frygt for den nye deltavariant af COVID-19, der er mere smitsom end tidligere mutationer af virusset. Et andet risikoelement er den stigende inflation, der især kan sætte obligationer under pres. På nuværende tidspunkt mener de fleste markedsdeltagere og centralbankerne, at den høje inflation ”blot” er transitorisk, men hvis den holder ved, kan det give anledning til bekymring.

Historisk har aktier givet et positivt afkast over sommeren. I månederne juli og august har aktier fra 1980 til 2020 haft et gennemsnitligt afkast på knap 1%. Det er dog vigtigt at understrege, at historiske resultater her, heller ikke er en garant for fremtidige afkast og med fare for at gentage os selv og endnu engang citere Niels Bohr:

”Prediction is very difficult, especially if it is about the future”

God sommer!

Indholdet i ovenstående indlæg udgør ikke investeringsrådgivning og er alene udarbejdet til orientering. Kontakt altid en investeringsrådgiver, hvis du overvejer at foretage en investering, og få afdækket om en given investering passer til din investeringsprofil. Bemærk at historiske afkast er ingen garanti for fremtidige afkast.

Indlægget er skrevet af Mathias Duelund Hansen, 7. juli 2021