Halvårskommentar 2023

Endnu et kvartal er gået på hæld og selvom vi altid skriver om at være langsigtet i sin investeringstilgang er det alligevel fornuftigt at reflektere over, hvad vi har været igennem, og nok endnu vigtigere prøve at se frem i mod hvad den næste tid bringer.

”Money never sleeps” er et velkendt ordsprog i finansverdenen og første halvår af 2023 viser sig også at leve ganske fint op til dette. Markedet er buldret frem og her per 30. juni, er det globale aktiemarked oppe 12%, mens vi i Danmark hænger lidt i bremsen og kun er oppe ca. 8%. Helt i spidsen finder vi endnu engang USA, hvor det amerikanske S&P 500 indeks er oppe næsten 17% målt i USD. Årsagen til USA er så langt foran, og vi i Danmark er sejlet agterud er, som vi også nævnte i sidste indlæg, at markedsafkastet er trukket op af nogen få store teknologi aktier, og der må vi bare erkende, at det ikke lige er vores stærke side i Danmark. Men hvor meget har disse aktier betydet og hvilke selskaber er der egentlig tale om?

Grafen her er en såkaldt afkastdekomponering af det amerikanske S&P 500 indeks, hvor vi ser på, hvor meget de enkelte aktier har bidraget til det samlede afkast. Her fremgår det, at de ovenstående 7 aktier, har bidraget med 12,3% ud af det samlede afkast på 16,8%. Dermed er det kun er 4,5% som de resterende 493 aktier bidrager med. Med så stor en del af afkastet er det ikke underligt aktierne omtales som ”the magnificent 7”. Fællesnævneren for disse magiske 7 selskaber er, at de alle har teknologi dybt forankret i deres forretning og mange af dem også er ledende indenfor Artificial Intelligence, som har været ”hot-topic” nummer ét i år på aktiemarkederne.

At det er så få aktier, der driver afkastet, går meget godt i tråd med det vi oplever i real-økonomien. Vi har desværre fortsat krig i Ukraine og kerneinflationen (inflation uden fødevarer og energi) er også stadig alt for høj. Og hvis det ikke skulle være nok, så har rentestigningerne også sendt chok gennem banksystemet, hvilket har ført til konkurser og tvangsægteskaber, der giver flashbacks til finanskrisen.

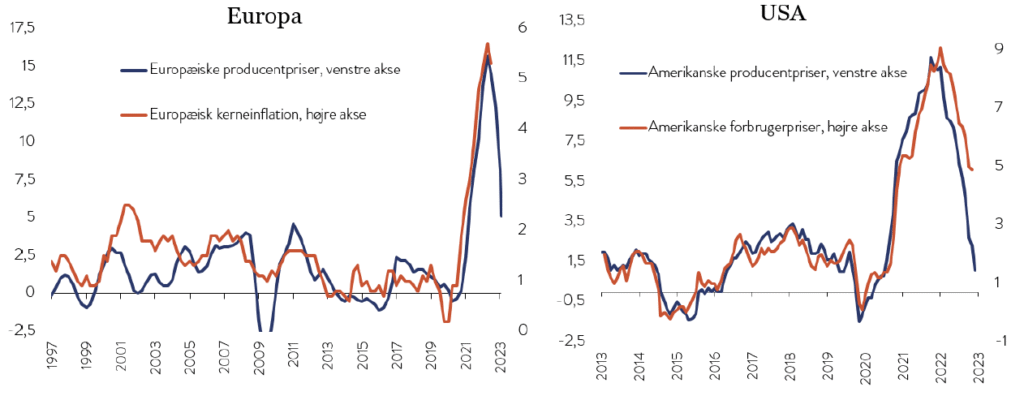

Men markedet ser heldigvis bort fra disse dårligdomme og fokuserer på den positive del af ovenstående historier. Ja, inflationen er høj, men den er faldende og ledende indikatorer viser, at der nok ikke går længe, før vi er nede på mere acceptable niveauer. En graf, der giver genlyd hos de forskellige analysehuse og giver forhåbninger er denne, der viser sammenhængen mellem inflationen (forbrugerpriserne) og producentpriserne. Ifølge disse fungerer producentpriserne som ledende indikator for forbrugerpriserne og både i USA samt Europa peger det på markant lavere inflation allerede i efteråret.

Udover at alt tyder på inflationen er faldende, ser vi også en vækst, der viser sig stærkere end forventet. I sidste uge var Danmarks Statistik eksempelvis ude og revidere væksten op for Danmark i årets første kvartal fra 0,2% til 0,6%. Samme går igen i USA og Europa, hvor væksten overrasker positivt og generelt har vi nu fået indhentet det kæmpe væksttab vi oplevede under COVID-19, endda med vores egen lille økonomi helt i front. Af de store økonomier er det faktisk kun Tyskland, der stadig slider lidt med det som nedenstående graf viser.

Konkluderende går det altså godt i verdensøkonomien, hvor inflationen falder hurtigt pt., hvilket giver håb om vi snart har set en top i rentestigningerne fra centralbankerne. Så har vi overhovedet noget at frygte og skal vi afblæse recessionen som ellers har været konsensus de seneste 12 måneder? Her skal vi nok træde en smule varsomt, for selvom vi ser mange positive udviklinger er der også indikationer på, at det ikke går godt alle steder i økonomien. Industriproduktionen hænger stadig i de største økonomier, hvilket er vist ved nedenstående graf til venstre. Når de såkaldte PMI-tal ligger under 50, indikerer det tilbagegang i industrien. Heldigvis er servicesektoren for de samme lande over 50 og så længe den er det, kan vi godt undgå recessionen. Desværre begynder vi at se antallet af konkurser stige i USA, hvilket er vist i grafen til højre. Vi er allerede på niveauer, der tidligere har betydet amerikansk recession. Derfor er det nok at sætte tingene lidt på spidsen at afblæse recessionen én gang for alle.

Men hvad skal der så ske med finansmarkederne? Vi har før citeret Niels Bohr, der har udtalt ”Prediction is very difficult, especially if it’s about the future”, hvilket indkapsler meget godt, hvor svært det er at sige noget om markederne på kort sigt. I TimeInvest bevæger vi os ikke ud i spådommens kunst. Vi sammensætter porteføljer ud fra langsigtede strategier. Det afholder dog ikke andre i branchen i at gøre forsøget. Forventningerne ved årets start var at S&P 500 ville lukke 2023 i 4.040. Her efter et halvt år er indekset allerede oppe i kurs 4.450, hvilket er ca. 10% højere end, hvad de forventer året slutter med.

Der er altså lagt op til et turbulent andet halvår såfremt vi skal stole på forudsigelserne, men som sagt vil det ikke være første gang de har taget fejl, så skal vi ikke håbe de gør det igen? I TimeInvest vælger vi i hvert fald at kigge bort fra de korte gennemsnitlige kurs-targets og fokuserer primært på de langsigtede trends i markedet. Hvad de indebærer vil vi komme ind på i fremtidige indlæg, men ellers kan I altid kontakte os for at høre nærmere om vores tanker og idéer.

Indholdet i ovenstående indlæg udgør ikke investeringsrådgivning og er alene udarbejdet til orientering. Kontakt altid en investeringsrådgiver, hvis du overvejer at foretage en investering, og få afdækket om en given investering passer til din investeringsprofil. Bemærk at historiske afkast er ingen garanti for fremtidige afkast.

Se nærmere her hvor du også kan kontakte os og tilmelde dig for løbende at blive opdateret med nyeste indlæg.

Indlægget er skrevet af Chefanalytiker, Mathias Duelund Hansen