Warren Buffet er kendt for sit citat om at hans foretrukne tidshorisont for en investering er ”forever”. Men meget data peger på, at investorer verden over er meget uenig i denne tidshorisont, og i stedet er begyndt at blive mere spekulative og kortsigtede i deres investeringer. Så er markedet i virkeligheden blevet til et casino, hvor investorer kommer og går med håber om den helt store kortsigtede gevinst? Det dykker vi ned i her…

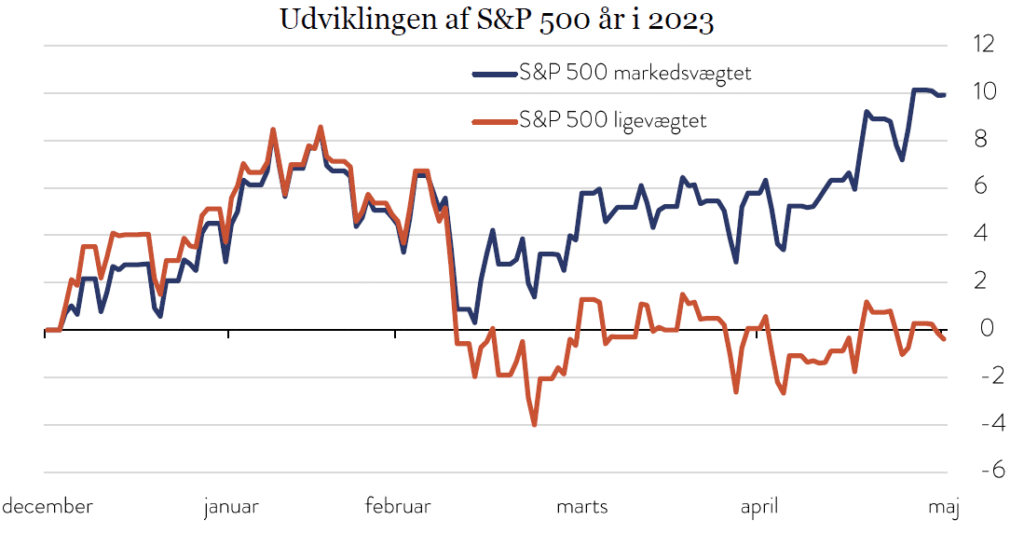

De finansielle markeder har (igen) i år taget mange investorer på sengen, og er kommet meget stærkt fra start. Det er i hvert fald det indtryk man får, når man kigger på markedsbarometret, der viser tocifrede positive afkast på de førende paneuropæiske og amerikanske indeks efter blot fem måneder. Men analyseres tallene nærmere er det tydeligt, at det kun er ganske få meget store aktier, der driver afkastet i år.

Ser vi eksempelvis på det klassiske amerikanske S&P 500 indeks, hvor hver aktie vægtes ud fra dens markedsværdi, således at Apple, der med sine $2,8 billioner i markedsværdi fylder 55 gange mere i indekset end Ford, der kun har en markedsværdi på ca. $50 mia., så er det rigtigt, at indekset er oppe med ca. 10%. Vurderes det ud fra en anden tilgang, hvor samtlige aktier i stedet lige-vægtes, så hver aktie fylder 0,2%, altså Ford og Apple betyder lige meget, så er afkastet faktisk negativt på ca. 0,5%.

Men hvad har denne divergens mellem afkastene at gøre med casino mentalitet på finansmarkederne? Egentlig ikke særlig meget, men når det så er sagt har forskellen i afkastet på de to indeks aldrig været så stor siden IT-boblen i 1999. En periode, hvor der i den grad kan drages paralleller til casino lignende tendenser, hvor investorer troede teknologi-aktierne kunne vokse ind i himlen. Sammenligningen stopper dog her, for langt de fleste tech-selskaber, der driver afkastet i år, har rent faktisk en forretningsmodel, der bakker op om kursudviklingen. Når det så er sagt, er der nogle selskaber, hvor man kan frygte for om optimismen har taget overhånd… Ingen nævnt – ingen glemt ?

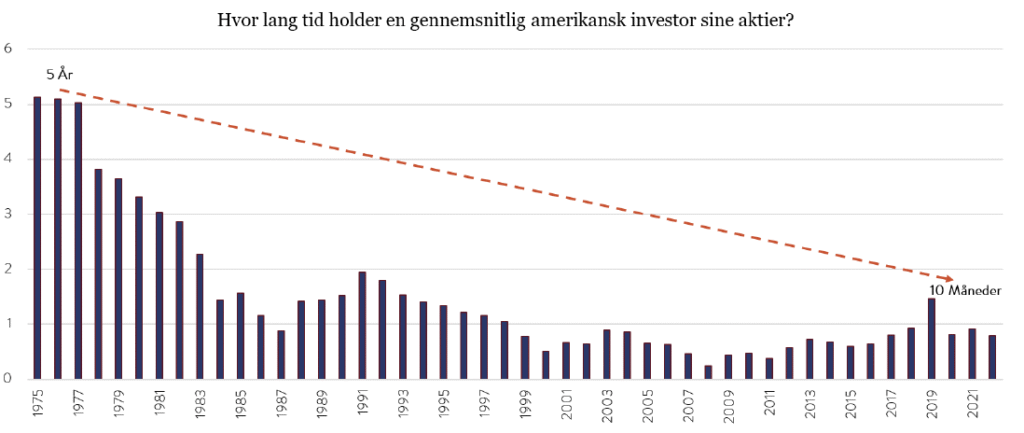

Men, hvis det ikke er det vilde tech rally, der får os til at sammenligne investering med at gå på casino – hvad er det så? Som nævnt i indledningen er investorernes tidshorisont, når de køber en aktie faldet drastisk. Tilbage i 1975 var den gennemsnitlige beholdningstid 5 år. Efter investorerne købte en aktie blev den således typisk holdt i 5 år inden aktien blev solgt igen. I år 2022 er det samme tal kommet ned på blot 10 måneder!

Den afgørende årsag til ovenstående udvikling er sandsynligvis teknologien. Det er i dag, med elektroniske handler, både hurtigere, nemmere og billigere at slå en handel, og kombineret med menneskets naturlige gamblerinstinkt og risikosøgende adfærd, har det været en perfekt cocktail til at øge handelsmængden.

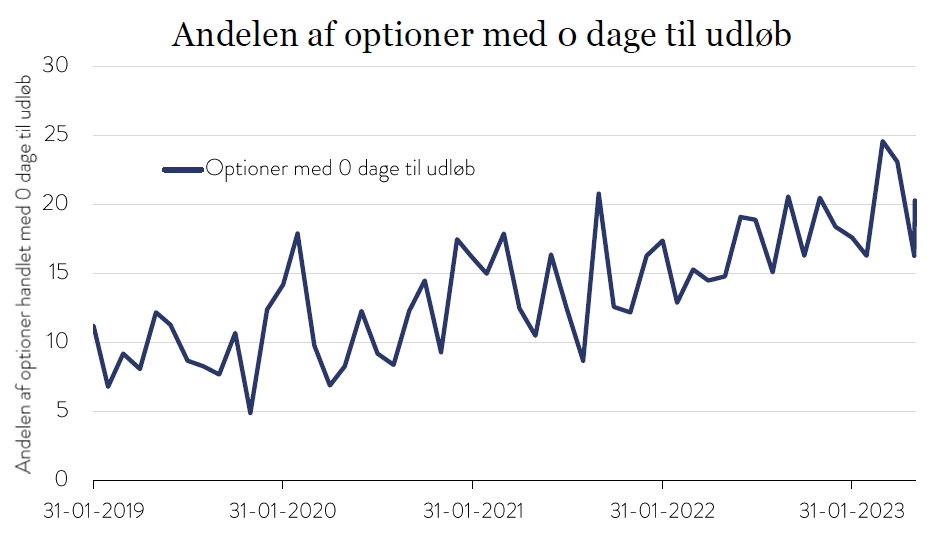

En anden trend i markedet der sætter to streger under, at den langsigtede investor efterhånden er en myte skal findes ved at kigge på optionsmarkedet. Optioner er en finansiel kontrakt, der giver en investor retten til at købe eller sælge en aktie på en given dato i fremtiden, der er fastsat i kontrakten. Udover at være tidsbestemt er optioner også et gearet produkt, og pga. denne kompleksitet har den legendariske investor Warren Buffett omtalt optioner som ”financial weapons of mass destructions”.

Som sagt udløber disse optioner på en bestemt dato og historisk har den største del af handlerne været centreret omkring kontrakter, der udløb 1-12 måneder ude i fremtiden, således at de underliggende aktier havde tid til at udvikle sig. Dette billede er dog ved at ændre sig, hvilket er skitseret forneden. Grafen viser andelen af optioner, der har 0 dage til udløb, og det ses tydeligt, at de udgør en stadig større andel af den samlede handel.

Fra at have været ca. 10% af den samlede optionshandel før COVID-19 udgør disse ekstremt korte og spekulative optioner nu tæt på 20%. Warren Buffett blev engang spurgt hvorfor ikke alle blot kopierede hans investeringsstil, da han utvivlsomt er en af verdens førende investorer. Hans svar: ”Because nobody wants to get rich slowly”. Noget denne graf desværre bekræfter.

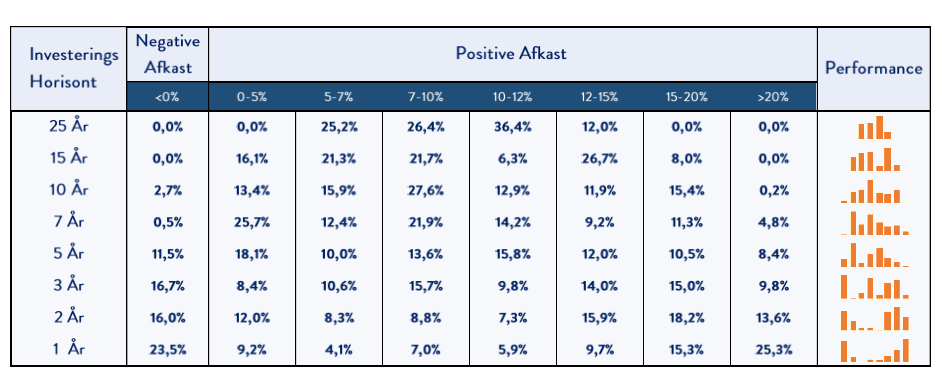

Vi har i et tidligere indlæg advokeret for, at ”Time in the market is more important than timing the market”, hvorfor de seneste års udvikling ikke er en filosofi eller tilgang vi deler i TimeInvest. Investering er et langt sejt træk, og jo længere tidshorisont du har, desto mindre er risikoen for tab. Dette har vi prøvet at skildre i nedenstående tabel, der viser afkast på det globale aktieindeks, MSCI World, fra 1970 til 30. april 2023 over nogle forskellige investeringshorisonter. Konklusionen er, at jo kortere din tidshorisont er, desto større er risikoen for tab. Og ved en investeringshorisont på 15 år eller mere vil du aldrig have tabt penge i aktiemarkedet, hvis du havde været investeret i verdensaktieindekset. Derudover kan man også se på histogrammerne til højre, at jo længere tidshorisont du har, desto mere centreret er afkastene omkring de 7-12%, der er ensbetydende med en fordobling af formuen hvert. 6.-10. år.

Som sagt anvender vi hverken optioner i TimeInvest eller forsøger at time markedet med korte spekulative positioner. For os er investering et maraton og ikke et 100-meters sprint og vi ved, at markedet og selskaberne arbejder for den tålmodige investor.

Har du brug for hjælp til dine investeringer, så kan vi hos TimeInvest, som uvildig rådgiver, hjælpe med at sammensætte en individuel portefølje til dig.

Indholdet i ovenstående indlæg udgør ikke investeringsrådgivning og er alene udarbejdet til orientering. Kontakt altid en investeringsrådgiver, hvis du overvejer at foretage en investering, og få afdækket om en given investering passer til din investeringsprofil. Bemærk at historiske afkast er ingen garanti for fremtidige afkast.

Se nærmere her hvor du også kan kontakte os og tilmelde dig for løbende at blive opdateret med nyeste indlæg.

Indlægget er skrevet af Chefanalytiker, Mathias Duelund Hansen