Buzzwordet i de finansielle medier i år har været ”Higher for longer”. Det refererer til, at investorer og forbrugere skal vænne sig til højere renter i længere tid. Men hvor lang tid skal vi vente på at få renterne ned igen, hvis altså de skal ned, og hvorfor har de stigende renter ikke haft den forventede afdæmpende effekt på økonomien? Det dykker vi ned i her!

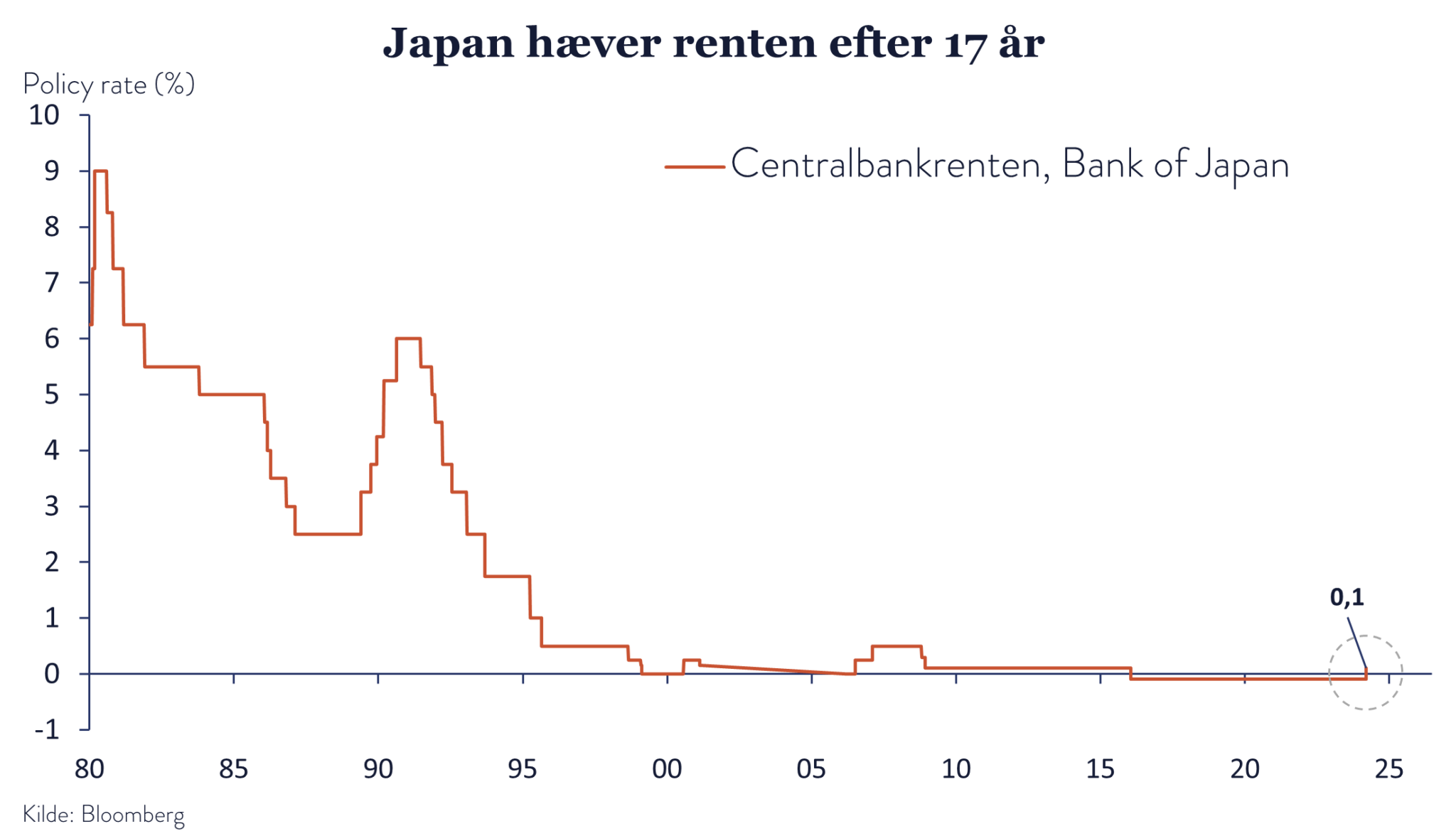

De første fem måneder af 2024 er rentemarkedet igen løbet med en stor del af overskrifterne. Bl.a. da Japan for første gang i 17 år hævede renten fra -0,1% til et interval fra 0% til 0,1% som nedenstående figur viser. Med Japans tilbagevenden til positive renter, er det største pengepolitiske eksperiment i verdenshistorien nu tilendebragt, og vi forventer, at tiden med negative pengemarkedsrenter dermed endegyldigt er forbi.

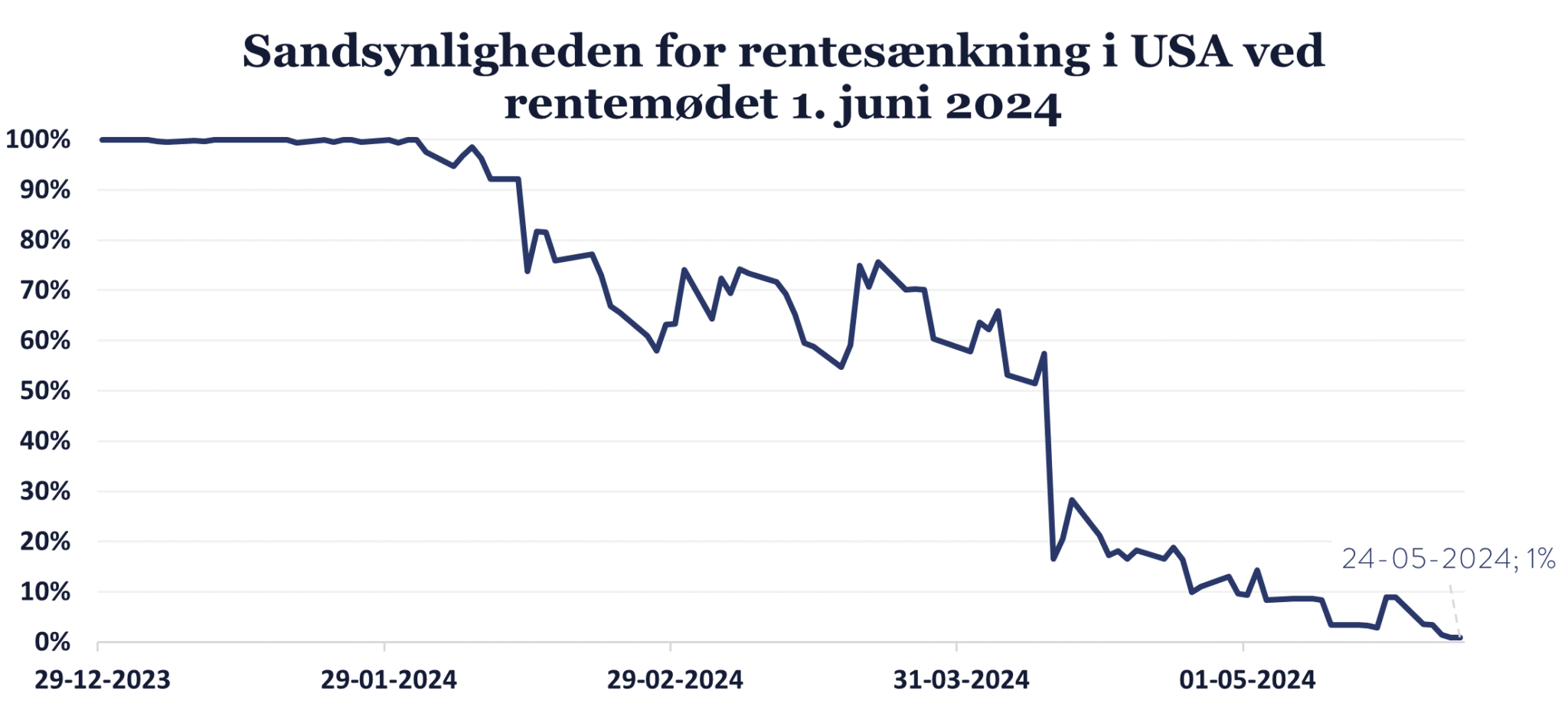

Dette har ”smittet af” på obligationsrenterne, som er steget i 2024 i takt med, at markedet har indpriset ’higher for longer’ scenariet. Hvis vi skruer tiden tilbage til 1. januar 2024, forventede markedet, at centralbanken i USA ville sænke renten i intervallet 4,5%-4,75%. Altså, 0,75% lavere i begge ender af intervallet end hvad den faktisk er i dag. Som tiden er gået er dette naturligvis ikke blevet en realitet og sandsynligheden for at USA ser deres første rentesænkning 12. juni er blot 0,9%.

Omkring årsskiftet troede investorerne således på, at en opbremsning i væksten ville få centralbanken til at stimulere økonomien med lavere renten. Men opbremsningen kom aldrig og det er der forskellige årsager til.

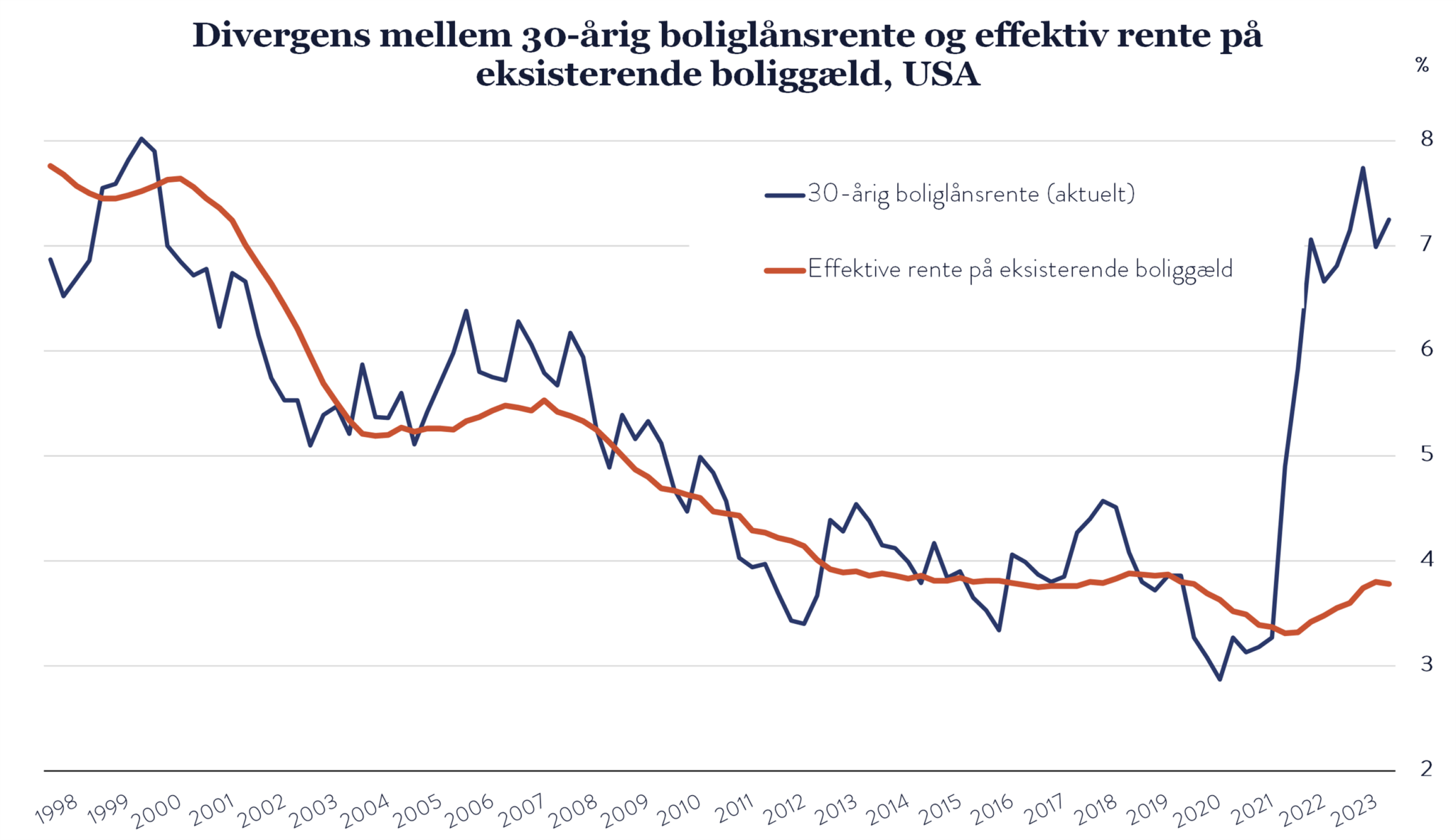

Vi fokuserer på amerikansk økonomi, men mange af konklusionerne er også gældende for den danske økonomi. Amerikansk og dansk økonomi har nemlig det til fælles, at en stor del af boliglånene er fastforrentede, hvilket betyder, at rentestigninger er længe om at slå igennem. Der er således lige nu en historisk stor forskel mellem den effektive rente på eksisterende boliggæld (rød streg) og det niveau, man kan låne til i dag (blå streg).

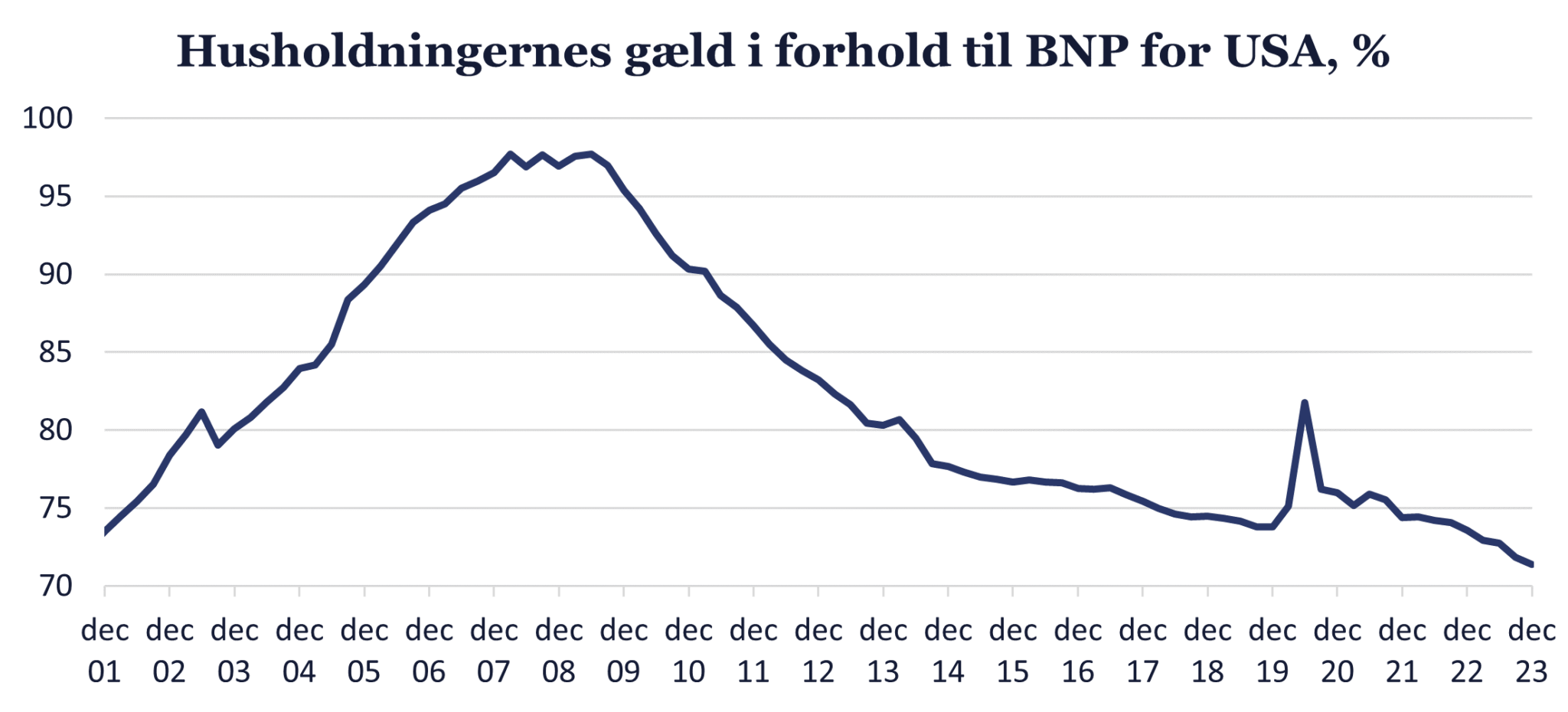

Derudover har husholdningerne (med hjælp fra bankerne) afdraget på deres gæld fra et niveau på ca. 100% af BNP til et niveau på ca.70%, hvilket er det laveste i dette årtusinde. Helt samme tendens er i øvrigt gældende for Danmark.

Men hvornår får vi renten ned og hvor langt skal den ned? Og hvad sker der egentlig med den recession, som alle økonomer forudså sidste år?

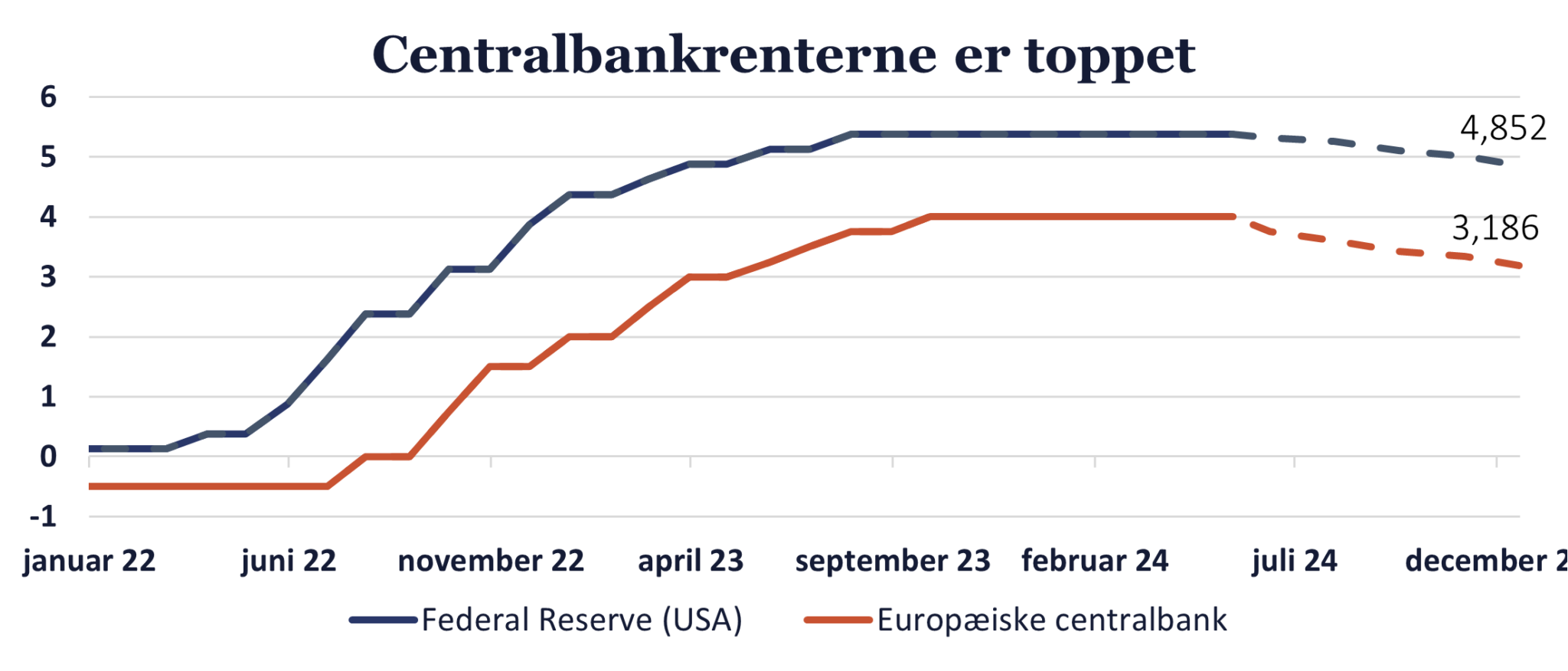

Her bliver vi nødt til at skelne mellem Europa og USA, for der er stor forskel på, hvordan de to økonomier vil udvikle sig. Europa står foran den første af tre rentenedsættelse i 2024. Markedet forventer således, at ECB sætter renten ned med 0,25% den 6. juni, mens markedsdeltagerne ikke længere forventer rentenedsættelser i USA i 1. halvår. Der forventes tre rentenedsættelser i Europa og to i USA, som vist i grafen her:

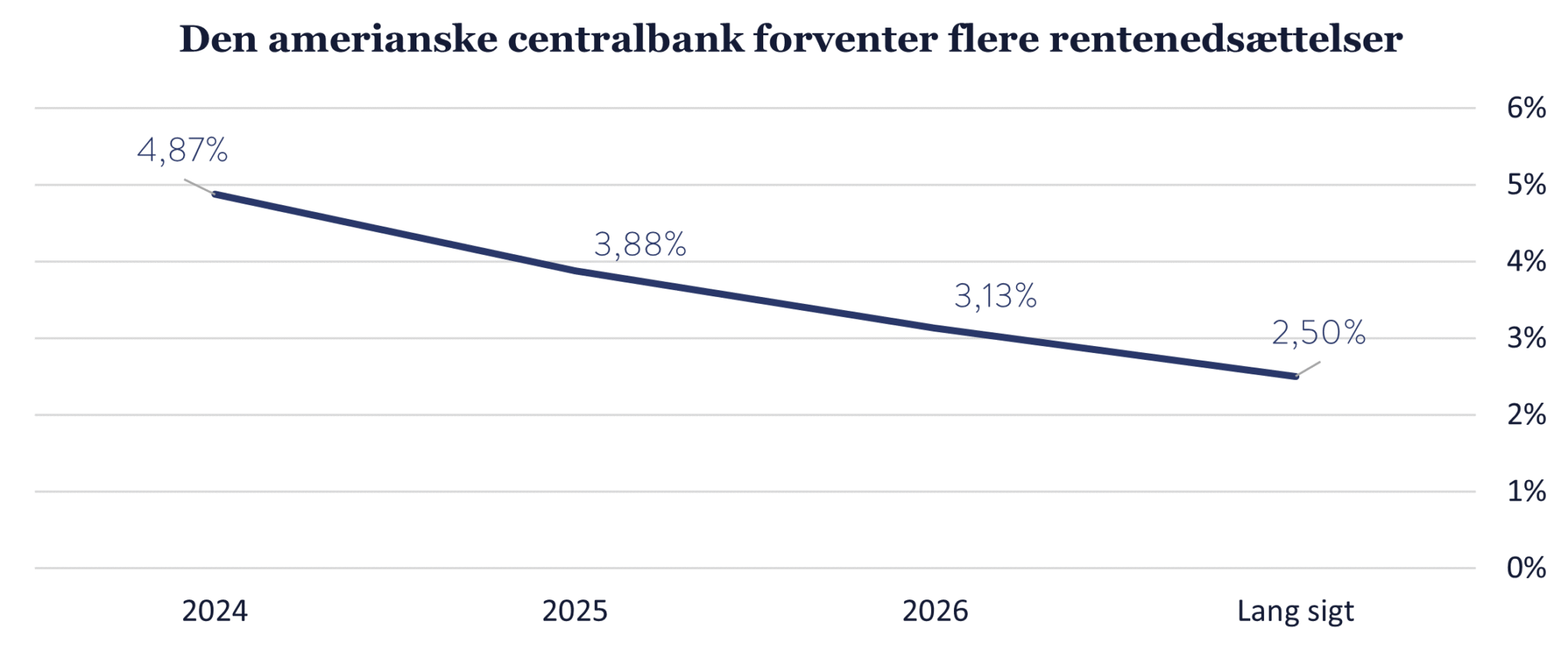

På længere sigt kigger vi sandsynligvis mod markant større rentenedsættelser, da der bliver både plads og behov for lavere renter i både USA og Europa. På lang sigt – dvs. efter 2026 – venter markedet således en amerikansk pengemarkedsrente på 2,5%, hvilket er mere end en halvering af den rente, vi har i dag. Desværre tør centralbanken i Europa ikke at give os lige så præcis guidance, men vi forventer, at pengemarkedsrenten også her vil ligge tættere på 2%, når vi kommer nogle år ud i fremtiden.

Men hvad med recessionen? Lige nu er der intet som tyder på, at verden og Danmark er på vej mod recession. Herhjemme har regeringen således senest opjusteret forventningerne til væksten for i år og næste år til hhv. 2,7 pct. og 1,8 pct. To markante stigninger som ikke er hverdagskost.

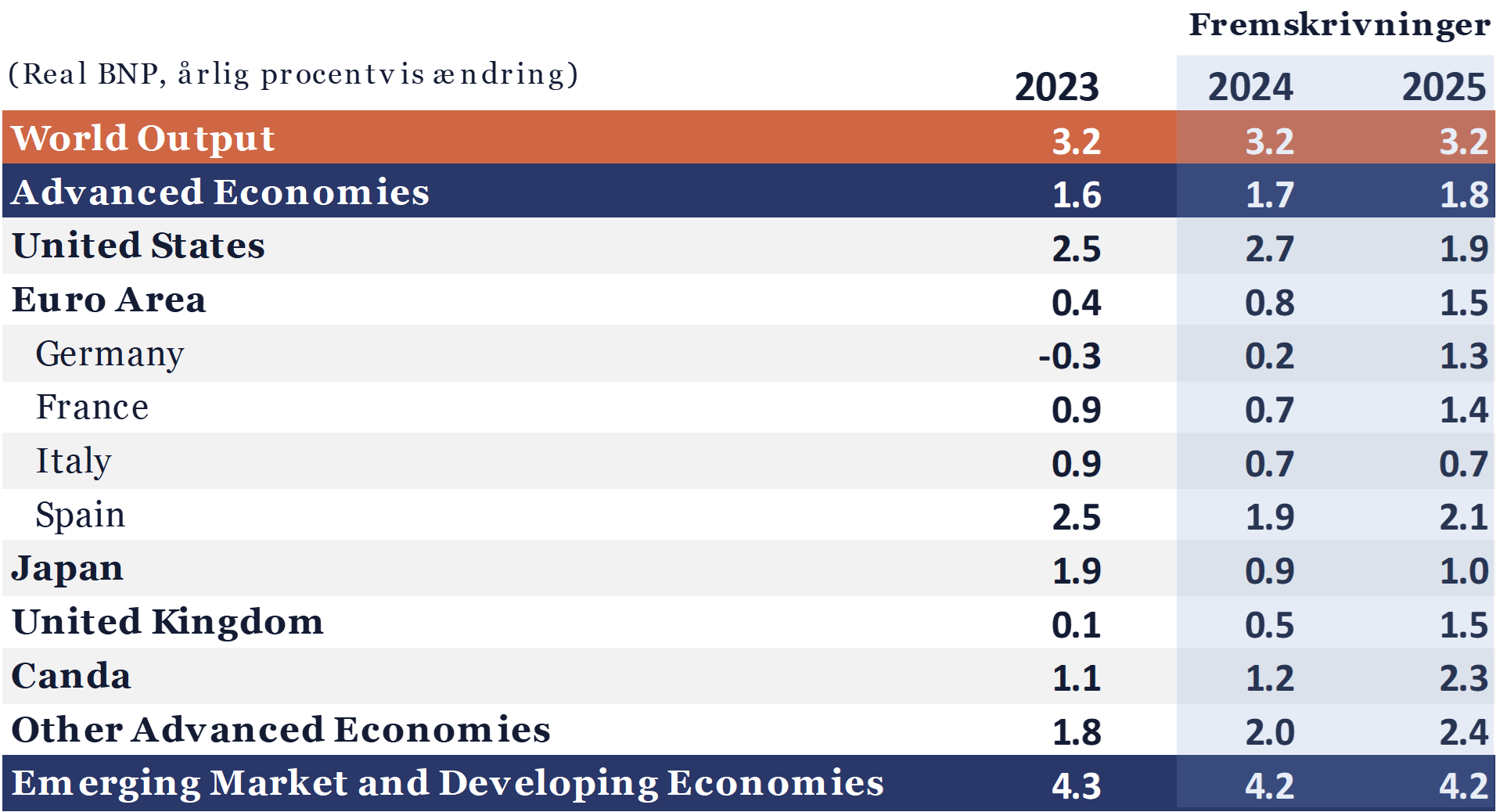

På globalt plan er der heller intet, der tyder på en afmatning. IMF (Den internationale valutafond) offentliggjorde i april deres forventninger til væksten og hverken i USA, Europa eller udviklingslandene er der udsigt til recession:

Derfor forventer vi fortsat positiv vækst i både 2024 og 2025. Ligeledes forventer vi, at den øgede indtjening i virksomhederne vil understøtte aktiemarkedet og vi har således fortsat positive forventninger til aktierne, om end vi ikke forventer, at kurserne fortsætter med at stige med samme styrke, som det har været tilfældet i årets første fem måneder. På den baggrund anbefaler vi vores investorer at fastholde en overvægt af aktier i porteføljen.

Indholdet i ovenstående indlæg udgør ikke investeringsrådgivning og er alene udarbejdet til orientering og vidensdeling. Kontakt altid en investeringsrådgiver, hvis du overvejer at foretage en investering, og få afdækket om en given investering passer til din investeringsprofil.

Se nærmere her hvor du også kan kontakte os og tilmelde dig for løbende at blive opdateret med nyeste indlæg.

Indlægget er skrevet af Mathias Duelund Hansen, Chefanalytiker